Värdering av privata företag Värderingsmetoder När man värderar ett företag som ett fortsatt företag finns det tre huvudsakliga värderingsmetoder som används: DCF-analys, jämförbara företag och tidigare transaktioner. Dessa värderingsmetoder används i investmentbanker, aktieundersökningar, private equity, företagsutveckling, fusioner och förvärv, hävstångsförvärv och finansiering är den uppsättning procedurer som används för att bedöma ett företags nuvärde. För offentliga företag är detta relativt enkelt: vi kan helt enkelt hämta företagets lager Aktier Vad är ett lager? En person som äger aktier i ett företag kallas en aktieägare och är berättigad att kräva en del av företagets kvarvarande tillgångar och vinst (om företaget någonsin skulle upplösas). Termerna "aktier", "aktier" och "eget kapital" används omväxlande.priset och antalet utestående aktier från databaser som Google Finance. Värdet av det offentliga företaget, även kallat marknadsvärde, är produkten av nämnda två värden.

Ett sådant tillvägagångssätt kommer dock inte att fungera med privata företag, eftersom information om deras aktievärde inte är noterad offentligt. Eftersom privata företag ofta inte är skyldiga att följa de strikta redovisnings- och rapporteringsstandarderna som reglerar offentliga företag, kan deras finansiella rapporter dessutom vara inkonsekventa och icke-standardiserade och som sådana svårare att tolka.

Här kommer vi att introducera tre vanliga metoder för att värdera privata företag med hjälp av data tillgängliga för allmänheten.

Läs mer om vår affärsvärdering infografisk DCF-analys Infografik Hur diskonterat kassaflöde (DCF) verkligen fungerar. Denna infografik för DCF-analys går igenom de olika stegen som är involverade i att bygga en DCF-modell i Excel. .

Vanliga metoder för att värdera privata företag

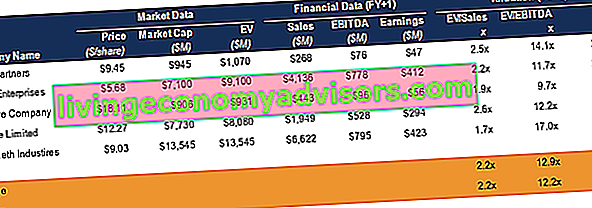

# 1 jämförbar företagsanalys (CCA)

Den jämförbara företagsanalysen Jämförbar företagsanalys Hur man utför jämförbar företagsanalys. Den här guiden visar dig steg för steg hur man bygger jämförbara företagsanalyser ("Comps"), innehåller en gratis mall och många exempel. Comps är en relativ värderingsmetod som tittar på förhållanden mellan liknande offentliga företag och använder dem för att härleda värdet av en annan affärsmetod (CCA) som fungerar under antagandet att liknande företag i samma bransch har liknande multiplar Typer av värderingsmultiplar Det finns många typer av värderingsmultiplar som används i finansiell analys. Dessa typer av multiplar kan kategoriseras som aktiemultiplar och företagsvärdesmultiplar. De används i två olika metoder: jämförbar företagsanalys (comps) eller prejudikatstransaktioner, (prejudikat). Se exempel på hur man beräknar.När det privata företagets finansiella information inte är offentligt tillgänglig söker vi efter företag som liknar vår målvärdering och bestämmer värdet på målföretaget med hjälp av jämförbara företags multiplar. Detta är den vanligaste värderingsmetoden för privata företag.

För att tillämpa denna metod identifierar vi först målföretagets egenskaper i storlek, bransch, drift osv. Och inrättar en “peer group” av företag som har liknande egenskaper. Vi samlar sedan multiplarna av dessa företag och beräknar branschgenomsnittet. Medan valet av multiplar kan bero på företagens bransch och tillväxtstadium ger vi härmed ett exempel på värdering med EBITDA multipel EBITDA Multipel EBITDA multipeln är en finansiell kvot som jämför ett företags Enterprise Value med dess årliga EBITDA. Denna multipel används för att bestämma värdet på ett företag och jämföra det med värdet på andra liknande företag. Ett företags EBITDA-multipel ger ett normaliserat förhållande för skillnader i kapitalstruktur, eftersom det är en av de vanligaste multiplarna.

EBITDA EBITDA EBITDA eller resultat före räntor, skatt, avskrivningar, avskrivningar är ett företags vinst innan någon av dessa nettodraganden görs. EBITDA fokuserar på ett verksamhetsbeslut eftersom det ser på företagets lönsamhet från kärnverksamheten innan kapitalstrukturens inverkan. Formel, exempel är ett företags nettoresultat justerat för räntor, skatter, avskrivningar och avskrivningar, och kan användas som en ungefärlig representation av företagets fria kassaflöde. Företagets värderingsformel uttrycks enligt följande:

Värde på målföretag = Multipel (M) x målföretagets EBITDA

Där multipeln (M) är medelvärdet av Enterprise Value Enterprise Value, eller Firm Value, är hela värdet på ett företag som är lika med dess eget kapital plus nettoskuld plus eventuellt minoritetsintresse som används vid värdering. Det ser på hela marknadsvärdet snarare än bara kapitalvärdet, så alla ägarintressen och tillgångskrav från både skuld och eget kapital ingår. / EBITDA för jämförbara företag och målföretagets EBITDA beräknas vanligtvis för de närmaste tolv månaderna.

Bilden ovan är en Comps-tabell från Finance Business Valuation Course.

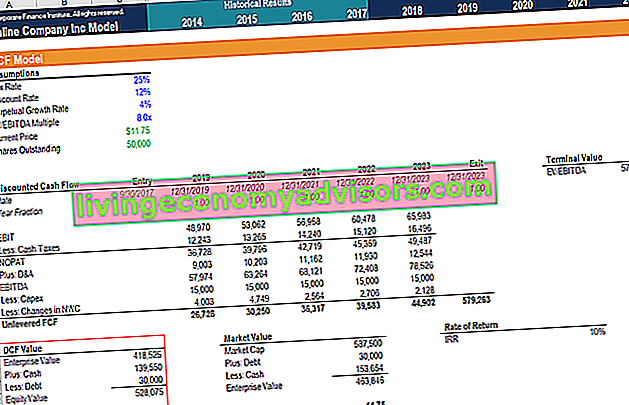

# 2 Discounted Cash Flow (DCF) -metod

Det rabatterade kassaflödet DCF-modellutbildning Gratis guide En DCF-modell är en specifik typ av finansiell modell som används för att värdera ett företag. Modellen är helt enkelt en prognos för ett företags unlevered free cash flow (DCF) -metod som tar CCA-metoden ett steg längre. Som med CCA-metoden uppskattar vi målets diskonterade kassaflödesuppskattningar baserat på förvärvad finansiell information från dess börsnoterade kamrater.

Enligt DCF-metoden börjar vi med att bestämma den tillämpliga omsättningstillväxten för målföretaget. Detta uppnås genom att beräkna de genomsnittliga tillväxttakten för jämförbara företag. Vi gör sedan prognoser över företagets intäkter, driftskostnader, skatter etc. och genererar fria kassaflöden Free Cash Flow (FCF) Free Cash Flow (FCF) mäter ett företags förmåga att producera vad investerare bryr sig mest om: kontanter som finns tillgängliga är distribueras på ett diskretionärt sätt (FCF) från målföretaget, vanligtvis i 5 år. Formeln för fritt kassaflöde ges som:

Fritt kassaflöde = EBIT (1-skattesats) + (avskrivningar Avskrivningskostnader Avskrivningskostnader används för att minska värdet på anläggningar, fastigheter och utrustning för att matcha dess användning och slitage över tiden. Avskrivningskostnader används för att bättre återspeglar kostnaden och värdet på en långsiktig tillgång i förhållande till de intäkter den genererar.) + (avskrivningar) - (förändring i netto rörelsekapital Nettorörelsekapital Nettorörelsekapital (NWC) är skillnaden mellan företagets omsättningstillgångar netto efter kontanter) och kortfristiga skulder (netto efter skuld) på balansräkningen. Det är ett mått på ett företags likviditet och dess förmåga att uppfylla kortfristiga åtaganden samt fondens verksamhet. Den idealiska positionen är att) - (investeringar)

Vi använder vanligtvis företagets viktade genomsnittliga kapitalkostnad (WACC) WACC WACC är ett företags viktade genomsnittliga kapitalkostnad och representerar dess blandade kapitalkostnad inklusive eget kapital och skuld. WACC-formeln är = (E / V x Re) + ((D / V x Rd) x (1-T)). Den här guiden ger en översikt över vad den är, varför den används, hur man beräknar den, och ger också en nedladdningsbar WACC-kalkylator som lämplig diskonteringsränta. För att få fram ett företags WACC måste vi veta dess kostnad för eget kapital, skuldkostnad, skattesats och kapitalstruktur. Kostnad för eget kapital beräknas med hjälp av CAPM (Capital Asset Pricing Model) (CAPM) Model of Capital Asset Pricing (CAPM) Capital Asset Pricing Model (CAPM) är en modell som beskriver sambandet mellan förväntad avkastning och risk för ett värdepapper.CAPM-formeln visar att en säkerhets avkastning är lika med den riskfria avkastningen plus en riskpremie, baserat på säkerheten. Vi uppskattar företagets beta genom att ta branschens genomsnittliga beta. Skuldkostnaden är beroende av målets kreditprofil, vilket påverkar räntan på vilken det ådrar sig skulden.

Vi hänvisar också till målets offentliga kamrater för att hitta branschnormen för skattesats och kapitalstruktur. När vi väl har vikter på skuld och eget kapital, skuldkostnader och kostnader för eget kapital kan vi härleda WACC.

Med alla ovanstående steg slutförda kan värderingen av målföretaget beräknas som:

Det bör noteras att utföra en DCF-analys kräver betydande ekonomisk modellering. Vad är finansiell modellering Finansiell modellering utförs i Excel för att förutsäga ett företags ekonomiska resultat. Översikt över vad som är ekonomisk modellering, hur & varför man bygger en modell. erfarenhet. Det bästa sättet att lära sig ekonomisk modellering är genom övning och direktinstruktion från en professionell. Ekonomins finansiella modelleringskurs är ett av de enklaste sätten att lära sig denna färdighet.

Starta finansiella modelleringskurser nu!

# 3 Första Chicago-metoden

Den första Chicago-metoden är en kombination av den multipelbaserade värderingsmetoden och den diskonterade kassaflödesmetoden. Det framträdande med denna metod ligger i övervägande av olika scenarier för målföretagets utbetalningar. Vanligtvis involverar denna metod konstruktion av tre scenarier: ett bästa fall (som anges i företagets affärsplan), ett grundläggande fall (det mest troliga scenariot) och ett värsta fall. Varje fall tilldelas en sannolikhet.

Vi använder samma tillvägagångssätt i de två första metoderna för att projicera fallspecifika kassaflöden och tillväxttakter under flera år (vanligtvis en prognosperiod på fem år). Vi projicerar också företagets terminalvärde med Gordons tillväxtmodell Gordons tillväxtmodell Gordons tillväxtmodell - även känd som Gordons utdelningsmodell eller utdelningsrabattmodell - är en aktievärderingsmetod som beräknar aktiens inneboende värde, oavsett nuvarande marknad. betingelser. Investerare kan sedan jämföra företag med andra branscher med hjälp av denna förenklade modell. Därefter härleds värderingen av varje fall med hjälp av DCF-metoden. Slutligen kommer vi till värderingen av målföretaget genom att ta det sannolikhetsvägda genomsnittet av de tre scenarierna.

Denna värderingsmetod för privata företag kan användas av riskkapitalister och private equity Private Equity Karriärprofil Private equity-analytiker och intresseföretag utför liknande arbete som inom investment banking. Jobbet inkluderar ekonomisk modellering, värdering, långa timmar och höga löner. Private equity (PE) är en vanlig karriärutveckling för investmentbanker (IB). Analytiker i IB drömmer ofta om att ”gradera” till köpsidan, investerare eftersom det ger en värdering som innehåller både företagets uppåtriktade potential och nedåtrisk.

Begränsning och tillämpning i den verkliga världen

Som vi kan se är privat företags värdering huvudsakligen uppbyggd av antaganden och uppskattningar. Samtidigt som branschgenomsnittet på multiplar och tillväxttakt ger en anständig gissning för målföretagets verkliga värde, kan det inte redogöra för extrema engångshändelser som påverkade det jämförbara offentliga företagets värde. Som sådan måste vi justera för en mer tillförlitlig takt, exklusive effekterna av sådana sällsynta händelser.

Dessutom har nyligen genomförda transaktioner i branschen såsom förvärv, fusioner Fusioner Acquisitions M&A Process Denna guide tar dig igenom alla steg i M & A-processen. Lär dig hur fusioner och förvärv och affärer slutförs. I den här guiden beskriver vi förvärvsprocessen från början till slut, de olika typerna av förvärvare (strategiska kontra finansiella köp), vikten av synergier och transaktionskostnader, eller börsintroduktioner kan ge oss finansiell information som ger en lång mer sofistikerad uppskattning av målföretagets värde.

Läs mer!

Vi hoppas att detta har varit en bra guide till värdering av privata företag. För att fortsätta lära dig mer om hur du värdesätter ett företag rekommenderar vi starkt dessa ytterligare resurser nedan:

- Värderingsmetoder Värderingsmetoder När man värderar ett företag som ett fortsatt företag finns det tre huvudsakliga värderingsmetoder som används: DCF-analys, jämförbara företag och tidigare transaktioner. Dessa värderingsmetoder används i investmentbank, aktieforskning, private equity, företagsutveckling, fusioner och förvärv, leveraged buyouts och finans

- Värdering Karriärprofil Värderingar Analyst Karriärprofil En värderingsanalytiker tillhandahåller värderingstjänster för offentliga och privata företag. De fokuserar vanligtvis på identifiering och värdering av immateriella tillgångar och, mer specifikt, med nedskrivning av goodwill och köpkursfördelning (PPA). En karriär som analytiker i värderingsteamet kan kräva betydande ekonomisk modellering och analys.

- EBITDA Multipel EBITDA Multipel EBITDA multipel är en finansiell kvot som jämför ett företags Enterprise Value med dess årliga EBITDA. Denna multipel används för att bestämma värdet på ett företag och jämföra det med värdet på andra liknande företag. Ett företags EBITDA-multipel ger ett normaliserat förhållande för skillnader i kapitalstruktur,

- Multipelanalys Multipelanalys Multipelanalys innebär att ett företag värderas med hjälp av en multipel. Det jämför företagets multipel med det för ett peer-företag.

- Typer av multiplar Typer av värderingsmultiplar Det finns många typer av värderingsmultiplar som används i finansiell analys. Dessa typer av multiplar kan kategoriseras som aktiemultiplar och företagsvärdesmultiplar. De används i två olika metoder: jämförbar företagsanalys (komps) eller prejudikattransaktioner, (prejudikat). Se exempel på hur man beräknar