En DCF-modell är en specifik typ av finansiell modell Typer av finansiella modeller De vanligaste typerna av finansiella modeller inkluderar: 3-rapportmodell, DCF-modell, M & A-modell, LBO-modell, budgetmodell. Upptäck de 10 bästa typerna som används för att värdera ett företag. DCF står för D iscounted C ash F low, så en DCF-modell är helt enkelt en prognos för ett företags unlevered fria kassaflöde diskonterat tillbaka till dagens värde, som kallas Net Present Value (NPV). Denna DCF-modellutbildningsguide lär dig grunderna steg för steg.

Även om konceptet är enkelt finns det faktiskt en hel del teknisk bakgrund som krävs för var och en av komponenterna som nämns ovan, så låt oss bryta ner var och en i mer detaljerad detalj. Den grundläggande byggstenen för en DCF-modell är den finansiella modellen med 3 uttalanden. 3 Redovisningsmodell En rapport med en rapport från 3 som länkar resultat-, balans- och kassaflödesanalysen till en dynamiskt kopplad finansiell modell. Exempel, guide, som kopplar samman finanserna. Denna DCF-utbildningsguide tar dig igenom stegen du behöver veta för att bygga en själv.

Vad är unlevered gratis kassaflöde?

Kassaflöde Kassaflöde Kassaflöde (CF) är den ökning eller minskning av mängden pengar ett företag, ett institut eller enskild person har. I finans används termen för att beskriva mängden kontanter (valuta) som genereras eller konsumeras under en viss tidsperiod. Det finns många typer av CF är helt enkelt kontanter som genereras av ett företag som är tillgängligt för att distribueras till investerare eller återinvesteras i verksamheten. I ekonomisk modellering Vad är ekonomisk modellering Finansiell modellering utförs i Excel för att förutsäga ett företags ekonomiska resultat. Översikt över vad som är ekonomisk modellering, hur & varför man bygger en modell. och DCF-analys är den typ av kassaflöde som oftast används Unlevered Free Cash Flow (även kallat Free Cash Flow to the Firm) - kontanter som är tillgängliga för både skuld- och aktieinvesterare. Att lära sig mer,läs vår guide om hur man beräknar unlevered fritt kassaflöde.

Kassaflöde används för att det representerar ekonomiskt värde, medan bokföringsmått som nettoresultat inte gör det. Ett företag kan ha positivt nettoresultat men negativt kassaflöde, vilket skulle undergräva affärsekonomin. Kontanter är vad investerare verkligen värdesätter i slutet av dagen, inte redovisat vinst.

Lär dig mer om Unlevered Free Cash Flow Unlevered Free Cash Flow Unlevered Free Cash Flow är en teoretisk kassaflöde för ett företag, förutsatt att företaget är helt skuldfritt utan räntekostnader. och hur man beräknar det.

Varför diskonteras kassaflödet?

Kassaflödet som genereras från verksamheten diskonteras tillbaka till en viss tidpunkt (därav namnet Rabatterat kassaflöde), vanligtvis till nuvarande datum. Anledningen till att kassaflöde diskonteras beror på flera saker, som mest sammanfattas som möjlighetskostnad och risk, i enlighet med teorin om pengarnas tidsvärde. Tidsvärdet av pengar förutsätter att pengar i nuet är värda mer än pengar i framtiden, eftersom pengar i nuet kan investeras och därmed tjäna mer pengar.

Ett företags viktade genomsnittliga kapitalkostnad WACC WACC är ett företags viktade genomsnittliga kapitalkostnad och representerar dess blandade kapitalkostnad inklusive eget kapital och skuld. WACC-formeln är = (E / V x Re) + ((D / V x Rd) x (1-T)). Den här guiden ger en översikt över vad den är, varför den används, hur man beräknar den och ger också en nedladdningsbar WACC-kalkylator (WACC) representerar den avkastningskrav som förväntas av sina investerare. Därför kan det också betraktas som ett företags möjlighetskostnad, vilket innebär att om de inte kan hitta en högre avkastning någon annanstans, bör de köpa tillbaka sina egna aktier.

I den utsträckning ett företag uppnår avkastning över sina kapitalkostnader (deras hinderfrekvens Hurdle Rate Definition En hinder, som också kallas minimum acceptabel avkastning (MARR), är den lägsta avkastningskravet eller målräntan som investerare förväntar sig att få en investering. Kursen bestäms genom att bedöma kapitalkostnaden, riskerna, aktuella möjligheter i affärsutvidgningen, avkastningstakten för liknande investeringar och andra faktorer) de "skapar värde". Om de tjänar en avkastning under deras kapitalkostnad, "förstör de värdet".

Investerarnas avkastningskrav (som diskuterats ovan) hänför sig i allmänhet till risken för investeringen (med hjälp av Capital Asset Pricing Model Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) är en modell som beskriver sambandet mellan förväntad avkastning och risk för ett värdepapper. CAPM-formeln visar att avkastningen för ett värdepapper är lika med den riskfria avkastningen plus en riskpremie, baserat på beta för den säkerheten). Ju riskigare en investering är, desto högre är avkastningskravet och desto högre kapitalkostnader.

Ju längre ut kassaflödena är, desto mer riskfyllda är de och därför måste de diskonteras ytterligare.

Hur man bygger en kassaflödesprognos i en DCF-modell

Detta är ett stort ämne, och det ligger en hel konst bakom att förutsäga ett företags resultat. Enkelt uttryckt är jobbet för en finansanalytiker att göra den mest informerade förutsägelsen om hur var och en av drivkrafterna för ett företag kommer att påverka dess resultat i framtiden. Se vår guide till antaganden och prognoser för att lära dig mer.

Vanligtvis kommer en prognos för en DCF-modell att gå ut ungefär fem år, med undantag för resurs- eller långlivade industrier som gruvdrift, olja och gas, och infrastruktur, där tekniska rapporter kan användas för att bygga en långsiktig ”resurslängd ”Prognos. För ett exempel på detta, se vår kurs för ekonomisk modellering av gruvdrift.

# 1 Prognosintäkter

Det finns flera sätt att skapa en intäktsprognos, men i stort sett faller de i två huvudkategorier: tillväxtbaserad och förarbaserad.

En tillväxtbaserad prognos är enklare och vettigt för stabila, mogna företag där en grundläggande tillväxttakt från år till år kan användas. För många DCF-modeller är detta tillräckligt.

En förarbaserad prognos är mer detaljerad och utmanande att utveckla. Det kräver uppdelning av intäkter i olika drivkrafter, såsom pris, volym, produkter, kunder, marknadsandelar och externa faktorer. Regressionsanalys används ofta som en del av en förarbaserad prognos för att fastställa förhållandet mellan underliggande drivkrafter och toppintäkterna.

# 2 Prognosutgifter

Att bygga en kostnadsprognos kan vara en mycket detaljerad och detaljerad process, eller det kan också vara en enkel jämförelse jämfört med året innan.

Den mest detaljerade metoden kallas en nollbaserad budget Nollbaserad budgetering Nollbaserad budgetering (ZBB) är en budgeteringsteknik som fördelar finansiering baserat på effektivitet och nödvändighet snarare än på budgethistorik. Förvaltningen och kräver att kostnaderna byggs upp från grunden utan att ta hänsyn till vad som spenderades förra året. Vanligtvis uppmanas varje avdelning i företaget att motivera varje kostnad de har, baserat på aktivitet.

Detta tillvägagångssätt används ofta i en kostnadsbesparande miljö eller när finansiella kontroller införs. Det är bara praktiskt att utföras internt av företaget, och inte av utomstående som investeringsbanker eller aktieundersökningsanalytiker.

# 3 Prognoser för kapitaltillgångar

När det mesta av resultaträkningen är på plats är det dags att prognostisera kapitaltillgångarna. Dessa inkluderar vanligtvis balansräkningsposter som fastighetsanläggningar (PP&E) PP&E (materiella anläggningstillgångar) PP&E (fastigheter, anläggningar och utrustning) är en av de centrala anläggningstillgångarna som finns i balansräkningen. PP&E påverkas av Capex, avskrivningar och förvärv / avyttringar av anläggningstillgångar. Dessa tillgångar spelar en viktig roll i den finansiella planeringen och analysen av företagets verksamhet och framtida utgifter, teknik, forskning och utveckling (FoU) Kapitalisering av FoU-utgiftsguide för FoU-kapitalisering mot FoU-utgifter. Enligt GAAP är företag skyldiga att kosta forskning och utveckling (FoU) det år de spenderas. För många företag,Detta leder till omfattande volatilitet i vinst- och avkastningsberäkningar och till ett otillräckligt mått på tillgångar eller investerat kapital. Övningen påverkar och rörelsekapital, vilket inkluderar kundfordringar och lager.

PP&E är ofta den största balansposten och kapitalutgifter Hur man beräknar CapEx - formel Denna guide visar hur man beräknar CapEx genom att härleda CapEx-formeln från resultaträkningen och balansräkningen för ekonomisk modellering och analys. (CapEx), samt avskrivningar, måste modelleras i ett separat schema. Det mest detaljerade tillvägagångssättet är att ha ett separat schema i DCF-modellen för var och en av de stora kapitaltillgångarna och sedan konsolidera dem till ett totalt schema. Varje kapitaltillgångsschema kommer att ha flera rader: ingående balans, CapEx, avskrivningar, dispositioner och balans.

# 4 Prognoser för kapitalstruktur

Hur detta avsnitt är uppbyggt beror till stor del på vilken typ av DCF-modell du bygger. Det vanligaste tillvägagångssättet är att helt enkelt hålla bolagets nuvarande kapitalstruktur på plats, förutsatt att inga större förändringar än saker som är kända, såsom skuldförfall.

Eftersom vi använder unlevered gratis kassaflöde är detta avsnitt faktiskt inte så viktigt för DCF-modellen. Det är dock viktigt om du tittar på saker ur en aktieinvesterares eller aktieforskningsanalytiker. Investeringsbanker fokuserar vanligtvis på företagsvärde Enterprise Value Enterprise Value, eller Firm Value, är hela värdet på ett företag lika med dess eget kapital plus nettoskuld plus eventuellt minoritetsintresse som används vid värdering. Det ser på hela marknadsvärdet snarare än bara kapitalvärdet, så alla ägarintressen och tillgångskrav från både skuld och eget kapital ingår. , eftersom det är mer relevant för M & A-transaktioner, där hela företaget köps eller säljs.

# 5 Terminalvärde

Terminalvärdet DCF Terminal Value Formula DCF Terminalvärdeformeln används för att beräkna värdet ett företag utöver prognosperioden i DCF-analys. Det är en stor del av en finansiell modell som är en mycket viktig del av en DCF-modell. Det utgör ofta mer än 50% av företagets nettovärde, särskilt om prognosperioden är fem år eller mindre. Det finns två sätt att beräkna terminalvärdet: den eviga tillväxthastighetsmetoden och exit-multipelmetoden.

Den ständiga tillväxthastighetsmetoden förutsätter att kassaflödet som genereras i slutet av prognosperioden växer i konstant takt för alltid. Så till exempel är verksamhetens kassaflöde 10 miljoner dollar och växer med 2% för alltid, med en kapitalkostnad på 15%. Terminalvärdet är $ 10 miljoner / (15% - 2%) = $ 77 miljoner.

Med exit multipel-metoden antas verksamheten säljas för vad en ”rimlig köpare” skulle betala för den. Detta betyder vanligtvis en EV / EBITDA-multipel EBITDA-multipel EBITDA-multipeln är en finansiell kvot som jämför ett företags företagsvärde med dess årliga EBITDA. Denna multipel används för att bestämma värdet på ett företag och jämföra det med värdet på andra liknande företag. Ett företags EBITDA-multipel ger en normaliserad kvot för skillnader i kapitalstruktur, vid eller nära aktuella handelsvärden för jämförbara företag. Som du kan se i exemplet nedan, om verksamheten har 6,3 miljoner USD i EBITDA EBITDA EBITDA eller resultat före ränta, skatt, avskrivningar, är avskrivningar ett företags vinster innan något av dessa nettoavdrag görs.EBITDA fokuserar på ett verksamhetsbeslut eftersom det ser på företagets lönsamhet från kärnverksamheten innan kapitalstrukturens inverkan. Formel, exempel och liknande företag handlas till 8x då terminalvärdet är $ 6,3 miljoner x 8 = $ 50 miljoner. Detta värde diskonteras sedan tillbaka till nuet för att få NPV av terminalvärdet.

# 6 Tidpunkt för kassaflödet

Det är viktigt att noga ta hänsyn till tidpunkten för kassaflöden i en DCF-modell, eftersom inte alla tidsperioder nödvändigtvis är lika. Det finns ofta en ”stubperiod” i början av modellen, där endast en del av årets kassaflöde tas emot. Dessutom är utflödet (som gör den faktiska investeringen) vanligtvis en kort tidsperiod innan stubben tas emot.

XNPV XNPV-funktion i Excel XNPV-funktionen i Excel bör användas över den vanliga NPV-funktionen i ekonomisk modellering och värderingsanalys för att säkerställa precision och noggrannhet. XNPV-formeln använder specifika datum som motsvarar varje kassaflöde som diskonteras i serien. Lär dig steg för steg i den här guiden med exempel och bilder och XIRR XIRR vs IRR Varför använda XIRR vs IRR. XIRR tilldelar specifika datum till varje enskilt kassaflöde, vilket gör det mer exakt än IRR när man bygger en ekonomisk modell i Excel. är enkla sätt att vara mycket specifika med tidpunkten för kassaflöden när man bygger en DCF-modell. Bästa praxis är att alltid använda dessa över den vanliga Excel NPV-formeln NPV Formula En guide till NPV-formeln i Excel när du utför finansiell analys. Den'Det är viktigt att förstå exakt hur NPV-formeln fungerar i Excel och matematiken bakom den. NPV = F / [(1 + r) ^ n] där, PV = nuvärde, F = framtida betalning (kassaflöde), r = diskonteringsränta, n = antalet perioder i framtiden och IRR Excel-funktioner.

# 7 DCF Enterprise-värde

När du bygger en DCF-modell med hjälp av unlevered fritt kassaflöde är den NPV du kommer fram till alltid företagsvärdet (EV Enterprise Value Enterprise Value, eller Firm Value, är hela värdet på ett företag lika med dess eget kapital plus nettoskuld, plus eventuellt minoritetsintresse, som används vid värdering. Det tittar på hela marknadsvärdet snarare än bara kapitalvärdet, så alla ägarintressen och tillgångsfordringar från både skuld och eget kapital ingår.) av verksamheten. Det här är vad du behöver om du vill värdera hela verksamheten eller jämföra den med andra företag utan att ta hänsyn till deras kapitalstruktur (dvs. en jämförelse mellan äpplen och äpplen). För de flesta investmentbanker Investment Banking Investmentbanker är uppdelningen av en bank eller finansiell institution som tjänar regeringar, företag,och institutioner genom att tillhandahålla rådgivningstjänster (kapitalanskaffning) och fusioner och förvärv (M&A). Investeringsbanker fungerar som mellanhandstransaktioner, fokus kommer att ligga på företagens värde.

# 8 DCF Kapitalvärde

Om du letar efter företagets eget kapital, tar du nuvärdet (NPV) Netto nuvärdet (NPV) Netto nuvärdet (NPV) är värdet av alla framtida kassaflöden (positiva och negativa) över hela en investerings livslängd diskonterad till nuvarande. NPV-analys är en form av inneboende värdering och används i stor utsträckning över ekonomi och redovisning för att bestämma värdet på ett företag, placeringssäkerhet, av det obetydliga fria kassaflödet och justera det för likvida medel. alla tillgångar i balansräkningen. Likvida medel inkluderar värdepapper med penningmarknad, bankvärdigheter, skulder och eventuella minoritetsintressen. Detta kommer att ge dig kapitalvärdet, som du kan dela med antalet aktier och komma till aktiekursen.Detta tillvägagångssätt är vanligare för institutionella investerare eller aktieundersökningsanalytiker, som båda tittar genom att köpa eller sälja aktier.

Ladda ner gratismallen

Ange ditt namn och din e-post i formuläret nedan och ladda ner gratis DCF Model Excel-mall nu!

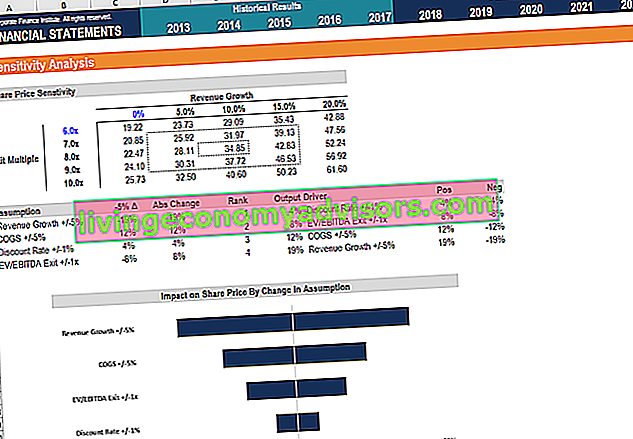

Känslighetsanalys i en DCF-modell

När DCF-modellen är klar (dvs. du har kommit till företagets NPV), är det dags att lägga på känslighetsanalys för att avgöra vilket värdeintervall verksamheten kan vara värd eftersom olika drivkrafter eller antaganden i modellen förändras.

För att utföra denna analys använder en analytiker två huvud Excel-verktyg: datatabeller och målsökning. Genom att länka företagets NPV till celler som påverkar de underliggande antagandena är det möjligt att se hur värdet förändras med olika ingångar.

Vi har en massa resurser om hur du utför känslighetsanalys i Excel om du är intresserad av att lära dig hur du utför det.

Rabatterat kassaflödesformelvideo

Titta på Finans videoförklaring av hur formeln fungerar och hur du kan integrera den i din ekonomiska analys.

Mer utbildning i DCF och ekonomisk modellering

Finance är den officiella globala leverantören av Financial Modelling and Valuation Analyst (FMVA) ® -beteckning FMVA®-certifiering. Gå med i 350 600+ studenter som arbetar för företag som Amazon, JP Morgan och Ferrari. Om du vill ta din karriär inom företagsekonomi till nästa nivå har vi ett brett utbud av finansiella modelleringsresurser för att ta dig dit.

Våra mest populära och hjälpsamma resurser för finansanalytiker inkluderar:

- Aktieforskning vs investmentbank Kapitalforskning vs Investment Banking Kapitalundersökning vs Investmentbank. När du tittar på en karriär på kapitalmarknaderna är det viktigt att förstå om du passar bättre för investmentbank eller aktieforskning. Båda erbjuder utmärkt arbetserfarenhet och bra lön. Att välja det ena över det andra handlar verkligen om personlighet mer än någonting annat.

- Investeringsbankintervjufrågor Investeringsbankintervju Frågor och svar Investeringsbankintervjufrågor och svar. Denna verkliga form användes av en bank för att anställa en ny analytiker eller anställd. IB-intervju insikter och strategier. Frågor sorteras i: bank- och branschöversikt, sysselsättningshistorik (CV), tekniska frågor (ekonomi, redovisning, värdering) och beteende (passform)

- Lista över de bästa bankerna Lista över de bästa investeringsbankerna Lista över de 100 bästa investeringsbankerna i världen sorterade alfabetiskt. De bästa investeringsbankerna på listan är Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch

- Finansiella modelleringskurser

- Typer av finansiella modeller Typer av finansiella modeller De vanligaste typerna av finansiella modeller inkluderar: 3-rapportmodell, DCF-modell, M & A-modell, LBO-modell, budgetmodell. Upptäck de 10 bästa typerna

- Excel-kurser