Lönsamhetsförhållanden är finansiella mått som används av analytiker och investerare för att mäta och utvärdera ett företags förmåga att generera intäkter (vinst) i förhållande till intäkter, balansräkningstillgångar IB Manuell - Balansräkningstillgångar Balansräkningstillgångar listas som konton eller poster som beställs genom likviditet. Likviditet är den lätthet som ett företag kan konvertera en tillgång till kontanter. Den mest likvida tillgången är kontanter (den första posten i balansräkningen), följt av kortfristiga insättningar och kundfordringar. Denna guide täcker alla tillgångar i balansräkningen, exempel, driftskostnader och eget kapital Aktieinnehav Aktiekapital (även känt som Aktieägarskapital) är ett konto i ett företags balansräkning som består av aktiekapital plus balanserade vinstmedel. Det representerar också restvärdet på tillgångar minus skulder.Genom att ordna om den ursprungliga redovisningsekvationen får vi aktieägarandelar = tillgångar - skulder under en viss tidsperiod. De visar hur väl ett företag använder sina tillgångar för att producera vinst och värde för aktieägarna.

Ett högre förhållande eller värde är vanligtvis eftertraktat av de flesta företag, eftersom det vanligtvis innebär att verksamheten presterar bra genom att generera intäkter, vinster och kassaflöde. Nyckeltalen är mest användbara när de analyseras i jämförelse med liknande företag eller jämfört med tidigare perioder. De mest använda lönsamhetsgraden undersöks nedan.

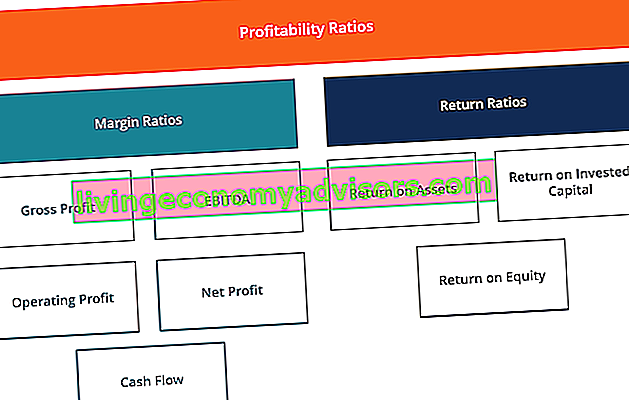

Vilka är de olika typerna av lönsamhetsförhållanden?

Det finns olika lönsamhetsförhållanden som används av företag för att ge användbar inblick i företagets ekonomiska välbefinnande och resultat.

Alla dessa förhållanden kan generaliseras i två kategorier enligt följande:

A. Marginalförhållanden

Marginalförhållanden representerar företagets förmåga att konvertera försäljning till vinst vid olika måttgrader.

Exempel är bruttovinstmarginal, rörelsemarginal Rörelsemarginal Rörelsemarginal är lika med rörelseresultat dividerat med intäkter. Det är en lönsamhetsgrad som mäter intäkter efter att ha täckt verksamhetens och icke-rörelsekostnader. Även kallad avkastning på nettoomsättningen, nettovinstmarginal Nettovinstmarginal Nettovinstmarginal (även känd som "vinstmarginal" eller "Nettovinstmarginalkvot") är en finansiell kvot som används för att beräkna den procentuella vinst som ett företag producerar av dess totala inkomst. Den mäter mängden nettovinst som ett företag får per dollar av intäkter. , kassaflödesmarginal, EBIT EBIT Guide EBIT står för Resultat före räntor och skatter och är en av de sista delsummorna i resultaträkningen före nettoresultatet.EBIT kallas ibland också för rörelseresultat och kallas detta eftersom det hittas genom att dra av alla rörelsekostnader (produktionskostnader och icke-produktionskostnader) från försäljningsintäkterna. , EBITDA EBITDA EBITDA eller resultat före ränta, skatt, avskrivningar, avskrivningar är ett företags vinst innan någon av dessa nettodraganden görs. EBITDA fokuserar på ett verksamhetsbeslut eftersom det ser på företagets lönsamhet från kärnverksamheten innan kapitalstrukturens inverkan. Formel, exempel, EBITDAR, NOPAT NOPAT NOPAT står för nettoresultat efter skatt och representerar ett företags teoretiska intäkter från verksamheten. , driftskostnadsprocent och allmänna omkostnaderEBITDA EBITDA EBITDA eller resultat före räntor, skatt, avskrivningar, avskrivningar är ett företags vinst innan något av dessa nettoavdrag görs. EBITDA fokuserar på ett verksamhetsbeslut eftersom det ser på företagets lönsamhet från kärnverksamheten innan kapitalstrukturens inverkan. Formel, exempel, EBITDAR, NOPAT NOPAT NOPAT står för nettoresultat efter skatt och representerar ett företags teoretiska intäkter från verksamheten. , driftskostnadsprocent och allmänna omkostnader.EBITDA EBITDA EBITDA eller resultat före räntor, skatt, avskrivningar, avskrivningar är ett företags vinst innan något av dessa nettoavdrag görs. EBITDA fokuserar på ett verksamhetsbeslut eftersom det ser på företagets lönsamhet från kärnverksamheten innan kapitalstrukturens inverkan. Formel, exempel, EBITDAR, NOPAT NOPAT NOPAT står för nettoresultat efter skatt och representerar ett företags teoretiska intäkter från verksamheten. , driftskostnadsprocent och allmänna omkostnader.NOPAT NOPAT NOPAT står för Nettoresultat efter skatt och representerar ett företags teoretiska intäkter från verksamheten. , driftskostnadsprocent och allmänna omkostnader.NOPAT NOPAT NOPAT står för nettoresultat efter skatt och representerar ett företags teoretiska intäkter från verksamheten. , driftskostnadsprocent och allmänna omkostnader.

B. Returkvot

Avkastningsgraden representerar företagets förmåga att generera avkastning till sina aktieägare.

Exempel inkluderar avkastning på tillgångar, avkastning på eget kapital, avkastning på tillgångar, avkastning på skuld, avkastning på balanserade vinstmedel, avkastning på intäkter, riskjusterad avkastning, avkastning på investerat kapital och avkastning på sysselsatt kapital.

Vilka är de vanligaste lönsamhetsförhållandena och deras betydelse?

De flesta företag hänvisar till lönsamhetsgrader när de analyserar företagens produktivitet genom att jämföra intäkter med försäljning, tillgångar och eget kapital.

Sex av de mest använda lönsamhetsförhållandena är:

# 1 Bruttovinstmarginal

Bruttovinstmarginal Nettovinstmarginal Nettovinstmarginal (även känd som "vinstmarginal" eller "Nettovinstmarginalkvot") är en finansiell kvot som används för att beräkna den procentuella vinst som ett företag producerar av dess totala intäkter. Den mäter mängden nettovinst som ett företag får per dollar av intäkter. - jämför bruttovinst med försäljningsintäkter. Detta visar hur mycket ett företag tjänar, med hänsyn till de nödvändiga kostnaderna för att producera sina varor och tjänster. En hög bruttovinstmarginalkvot återspeglar en högre effektivitet i kärnverksamheten, vilket innebär att den fortfarande kan täcka rörelsekostnader, fasta kostnader, utdelningar och avskrivningar, samtidigt som den ger företagets nettoresultat. Å andra sidan indikerar en låg vinstmarginal en hög kostnad för sålda varor, vilket kan hänföras till negativa inköpspolicyer, låga försäljningspriser,låg försäljning, hård konkurrens på marknaden eller felaktiga säljfrämjande policyer.

Läs mer om dessa förhållanden i Finance: s finansiella analyskurser.

# 2 EBITDA-marginal

EBITDA EBITDA EBITDA eller resultat före räntor, skatt, avskrivningar, avskrivningar är ett företags vinst innan något av dessa nettoavdrag görs. EBITDA fokuserar på ett verksamhetsbeslut eftersom det ser på företagets lönsamhet från kärnverksamheten innan kapitalstrukturens inverkan. Formel, exempel står för Resultat före ränta, skatter, avskrivningar och avskrivningar. Det representerar ett företags lönsamhet innan hänsyn tas till icke-rörliga poster som räntor och skatter, liksom poster som inte är kontanta som avskrivningar. Fördelen med att analysera ett företags EBITDA-marginal EBITDA Marginal EBITDA-marginal = EBITDA / Intäkter. Det är ett lönsamhetsförhållande som mäter resultatet ett företag genererar före skatt, räntor, avskrivningar och avskrivningar.Den här guiden har exempel och en nedladdningsbar mall är att det är lätt att jämföra den med andra företag eftersom den exkluderar utgifter som kan vara volatila eller något diskretionära. Nackdelen med EBTIDA-marginalen är att den kan skilja sig mycket från nettovinsten och faktiskt generera kassaflöde, vilket är bättre indikatorer på företagets resultat. EBITDA används i stor utsträckning i många värderingsmetoder Värderingsmetoder När ett företag värderas som ett fortsatt företag finns det tre huvudsakliga värderingsmetoder som används: DCF-analys, jämförbara företag och tidigare transaktioner. Dessa värderingsmetoder används i investmentbanker, aktieforskning, private equity, företagsutveckling, fusioner och förvärv, leveraged buyouts och finansiering.

# 3 Rörelsevinstmarginal

Rörelsemarginal Rörelsemarginal Rörelsemarginal är lika med rörelseresultatet dividerat med intäkterna. Det är en lönsamhetsgrad som mäter intäkter efter att ha täckt verksamhetens och icke-rörelsekostnader. Även kallad avkastning på försäljning - ser på resultatet som en procentandel av försäljningen innan räntekostnader och inkomstskatter dras av. Företag med höga rörelsemarginaler är i allmänhet mer väl rustade att betala för fasta kostnader och räntor på förpliktelser, har bättre chanser att överleva en ekonomisk avmattning och är mer kapabla att erbjuda lägre priser än sina konkurrenter som har lägre vinstmarginal. Rörelsevinstmarginal används ofta för att bedöma styrkan i ett företags ledning, eftersom god förvaltning väsentligt kan förbättra ett företags lönsamhet genom att hantera dess driftskostnader.

# 4 Nettovinstmarginal

Nettovinstmarginal Nettovinstmarginal Nettovinstmarginal (även känd som "vinstmarginal" eller "Nettovinstmarginalkvot") är en finansiell kvot som används för att beräkna den procentandel av vinst som ett företag producerar av dess totala intäkter. Den mäter mängden nettovinst som ett företag får per dollar av intäkter. är slutresultatet. Det tittar på ett företags nettoresultat och delar upp det i totala intäkter. Det ger den slutliga bilden av hur lönsamt ett företag är efter att alla utgifter, inklusive räntor och skatter, har beaktats. En anledning att använda nettovinstmarginalen som ett mått på lönsamhet är att den tar hänsyn till allt. En nackdel med detta mått är att det innehåller mycket ”buller” som engångskostnader och vinster, vilket gör det svårare att jämföra ett företags resultat med sina konkurrenter.

# 5 Kassaflödesmarginal

Kassaflödesmarginal - uttrycker förhållandet mellan kassaflöden från den löpande verksamheten Operativt kassaflöde Operativt kassaflöde (OCF) är den mängd kontanter som genereras av den vanliga verksamheten i ett företag under en viss tidsperiod. Den operativa kassaflödesformeln är nettoresultat (bildar längst ner i resultaträkningen) plus eventuella poster som inte är kassa, plus justeringar för förändringar i rörelsekapital och försäljning som genereras av verksamheten. Den mäter företagets förmåga att konvertera försäljning till kontanter. Ju högre andel av kassaflödet, desto mer kontant tillgängligt från försäljning för att betala för leverantörer, utdelningar, verktyg och serviceskuld samt för att köpa kapitaltillgångar. Negativt kassaflöde innebär dock att även om företaget genererar försäljning eller vinst kan det fortfarande förlora pengar.I fall av ett företag med otillräckligt kassaflöde kan företaget välja att låna medel eller att samla in pengar genom investerare för att hålla verksamheten igång.

Hantering av kassaflöde Cash Conversion Cycle Cash Conversion Cycle (CCC) är ett mått som visar hur lång tid det tar ett företag att konvertera sina investeringar i lager till kontanter. Formeln för kontantomvandlingscykeln mäter hur lång tid, i dagar, det tar för ett företag att förvandla sina resursingångar till kontanter. Formel är avgörande för ett företags framgång, eftersom alltid ett tillräckligt kassaflöde både minimerar kostnaderna (t.ex. undvik avgifter för sena betalningar och extra räntekostnader) och gör det möjligt för ett företag att dra nytta av eventuella extra vinst- eller tillväxtmöjligheter (t.ex. köp med en betydande rabatt inventeringen av en konkurrent som går ur drift).

# 6 Avkastning på tillgångar

Avkastning på tillgångar (ROA) Avkastning på tillgångar & ROA-formel ROA-formel. Return on Assets (ROA) är en typ av avkastning på investering (ROI) som mäter ett företags lönsamhet i förhållande till dess totala tillgångar. Detta förhållande indikerar hur bra ett företag presterar genom att jämföra vinsten (nettoresultatet) som det genererar med det kapital det investeras i tillgångar. , som namnet antyder, visar procentandelen av nettovinsten i förhållande till företagets totala tillgångar. ROA-förhållandet avslöjar specifikt hur mycket vinst efter skatt ett företag genererar för varje dollar av tillgångar det innehar. Det mäter också ett företags tillgångsintensitet. Ju lägre vinst per dollar av tillgångar, desto mer tillgångsintensivt anses ett företag vara.Högt kapitalintensiva företag kräver stora investeringar för att köpa maskiner och utrustning för att generera intäkter. Exempel på industrier som vanligtvis är mycket tillgångsintensiva är telekommunikationstjänster, biltillverkare och järnvägar. Exempel på mindre tillgångsintensiva företag är reklambyråer och programvaruföretag.

Läs mer om dessa förhållanden i Finance: s finansiella analyskurser.

# 7 Avkastning på eget kapital

Avkastning på eget kapital (ROE) Return on Equity (ROE) Return on Equity (ROE) är ett mått på ett företags lönsamhet som tar ett företags årliga avkastning (nettoresultat) dividerat med värdet av dess totala kapital (dvs. 12%) . ROE kombinerar resultaträkningen och balansräkningen då nettoresultatet eller vinsten jämförs med eget kapital. - uttrycker procentandelen av nettoresultatet i förhållande till eget kapital eller avkastningen på de pengar som aktieinvesterare har lagt in i verksamheten. ROE-förhållandet är ett som särskilt betraktas av aktieanalytiker och investerare. Ett gynnsamt högt ROE-förhållande anges ofta som en anledning att köpa ett företags aktier. Företag med hög avkastning på eget kapital är vanligtvis mer kapabla att generera kontanter internt och därför mindre beroende av skuldfinansiering.

# 8 Avkastning på investerat kapital

Avkastning på investerat kapital (ROIC) Avkastning på investerat kapital Avkastning på investerat kapital - ROIC - är ett lönsamhets- eller prestationsmått på avkastningen som tjänas av dem som tillhandahåller kapital, nämligen företagets obligationsinnehavare och aktieägare. Ett företags ROIC jämförs ofta med WACC för att avgöra om företaget skapar eller förstör värde. är ett mått på avkastning som genereras av alla kapitalleverantörer, inklusive båda obligationsinnehavarna. Obligationsutgivare Det finns olika typer av obligationsutgivare. Dessa obligationsutgivare skapar obligationer för att låna medel från obligationsinnehavare som ska återbetalas vid förfallodagen. och aktieägare Aktieinnehav Aktieinnehav (även känt som Aktieägarskapital) är ett konto på ett företags balansräkning som består av aktiekapital plus kvarvarande vinst. Det representerar också restvärdet på tillgångar minus skulder.Genom att ordna om den ursprungliga redovisningsekvationen får vi aktieinnehav = tillgångar - skulder. Det liknar ROE-förhållandet, men mer omfattande i dess omfattning eftersom det inkluderar avkastning genererad från kapital som tillhandahålls av obligationsinnehavare.

Den förenklade ROIC-formeln kan beräknas som: EBIT x (1 - skattesats) / (värdet på skulden + värdet + kapitalet). EBIT används för att det representerar intäkter som genereras innan räntekostnader subtraheras och därför representerar intäkter som är tillgängliga för alla investerare, inte bara för aktieägarna.

Video Förklaring av lönsamhetsförhållanden och ROE

Nedan följer en kort video som förklarar hur lönsamhetsförhållanden som nettovinstmarginal påverkas av olika spakar i ett företags finansiella rapporter.

Ekonomisk modellering (går utöver lönsamhetsgraden)

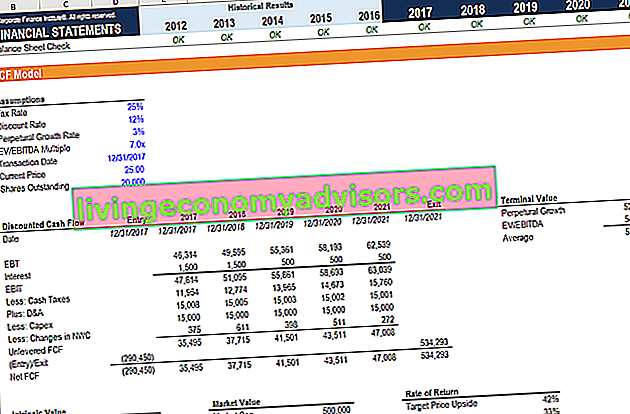

Även om lönsamhetsförhållandena är ett bra ställe att börja när man utför finansiell analys, är deras största brist att ingen av dem tar hänsyn till hela bilden. Ett mer omfattande sätt att integrera alla viktiga faktorer som påverkar företagets ekonomiska hälsa och lönsamhet är att bygga en DCF-modell DCF-modellutbildning Gratis guide En DCF-modell är en specifik typ av finansiell modell som används för att värdera ett företag. Modellen är helt enkelt en prognos för ett företags onödiga fria kassaflöde som inkluderar 3-5 års historiska resultat, en 5-årig prognos, ett terminalvärde och som ger en NPV-formel A-guide till NPV formel i Excel när du utför finansiell analys. Det är viktigt att förstå exakt hur NPV-formeln fungerar i Excel och matematiken bakom den. NPV = F / [(1 + r) ^ n] där,PV = nuvärde, F = framtida betalning (kassaflöde), r = diskonteringsränta, n = antalet perioder i framtiden för verksamheten.

I skärmdumpen nedan kan du se hur många av de lönsamhetsförhållanden som anges ovan (som EBIT, NOPAT och Cash Flow) alla är faktorer i en DCF-analys. Målet för en finansanalytiker är att införliva så mycket information och detaljer om företaget som rimligt möjligt i Excel-modellen Excel & Financial Model Mallar Ladda ner gratis finansiella modellmallar - Finance's kalkylbibliotek innehåller en 3-redovisad finansiell modellmall, DCF-modell, skuld schema, avskrivningsplan, investeringar, räntor, budgetar, kostnader, prognoser, diagram, diagram, tidtabeller, värdering, jämförbar företagsanalys, mer Excel-mallar.

För att lära dig mer, kolla in finansiella modelleringskurser online!

Ytterligare resurser

Tack för att du läser den här guiden för att analysera och beräkna lönsamhetsförhållanden. Finance är den officiella globala leverantören av Financial Modelling and Valuation Analyst-beteckningen FMVA®-certifiering. Gå med i 350 600+ studenter som arbetar för företag som Amazon, JP Morgan och Ferrari och har ett uppdrag att hjälpa dig att utveckla din karriär. Med detta mål i åtanke kommer dessa ytterligare finansresurser att hjälpa dig att bli en ekonomisk analytiker i världsklass:

- Gratis redovisning och ekonomikurser

- Gratis Excel-kraschkurs

- Hur man värderar ett privat företag Privat företags värdering 3 tekniker för privat företags värdering - lär dig att värdera ett företag även om det är privat och med begränsad information. Den här guiden ger exempel på jämförbara företagsanalyser, diskonterade kassaflödesanalyser och den första Chicago-metoden. Lär dig hur proffs värdesätter ett företag

- Guide för ekonomisk modellering Gratis guide för ekonomisk modellering Denna guide för ekonomisk modellering täcker Excel-tips och bästa praxis om antaganden, drivrutiner, prognoser, länkar de tre uttalandena, DCF-analys, mer