Det finns flera typer av avskrivningskostnader Avskrivningskostnader Avskrivningskostnader används för att minska värdet på anläggning, egendom och utrustning för att matcha dess användning och slitage över tiden. Avskrivningskostnader används för att bättre återspegla en långsiktig tillgångs kostnad och värde i förhållande till de intäkter som genereras. och olika formler för att fastställa bokfört värde Bokfört värde Bokfört värde är ett företags eget kapital som redovisas i dess finansiella rapporter. Siffran för bokfört värde ses vanligtvis i förhållande till företagets aktievärde (marknadsvärde) och bestäms genom att ta det totala värdet på ett företags tillgångar och subtrahera de skulder som företaget fortfarande är skyldig. av en tillgång. De vanligaste avskrivningsmetoderna inkluderar:

- Rak linje

- Dubbel minskande balans

- Produktionsenheter

- Summan av årens siffror

Avskrivningskostnader används vid redovisning för att fördela kostnaden för en materiell tillgång Materiella tillgångar Materiella tillgångar är tillgångar med en fysisk form och som innehar värde. Exempel inkluderar materiella anläggningstillgångar. Materiella tillgångar ses och känns och kan förstöras av brand, naturkatastrof eller en olycka. Immateriella tillgångar, å andra sidan, saknar en fysisk form och består av saker som immateriell egendom under dess livslängd. Med andra ord är det minskningen av värdet på en tillgång som sker över tiden på grund av användning, slitage eller föråldring. De fyra huvudsakliga avskrivningsmetoderna som nämns ovan förklaras i detalj nedan.

# 1 Linjär avskrivningsmetod

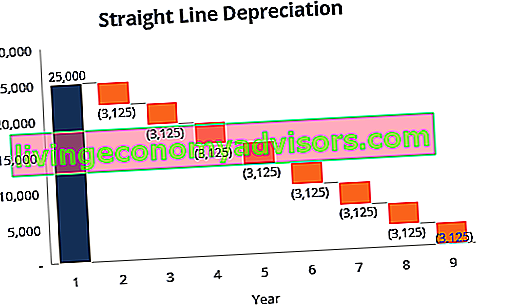

Raklinjeavskrivningar Raklinjeavskrivningar Raklinjeavskrivningar är den vanligaste och enklaste metoden för allokering av avskrivningar på en tillgång. Med den linjära metoden är den årliga avskrivningskostnaden lika med tillgångens kostnad minus restvärdet dividerat med nyttjandeperioden (antal år). Den här guiden har exempel, formler, förklaringar är en mycket vanlig och den enklaste metoden för att beräkna avskrivningskostnader. I linjära avskrivningar är kostnadsbeloppet detsamma varje år under tillgångens livslängd.

Avskrivningsformel för rätlinjemetoden:

Avskrivningskostnad = (Kostnad - Salvage-värde) / Livslängd

Exempel

Tänk på en utrustning som kostar $ 25 000 med en beräknad livslängd på 8 år och ett restvärde på $ 0. Avskrivningskostnaden per år för denna utrustning skulle vara följande:

Avskrivningskostnader = (25 000 $ - 0 $) / 8 = 3 125 $ per år

# 2 Dubbel minskande balansavskrivningsmetod

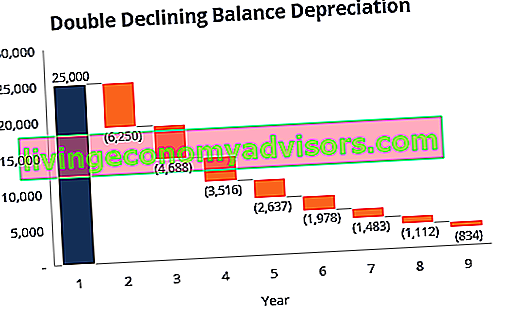

Jämfört med andra avskrivningsmetoder är avskrivningar med dubbelt avtagande balans Dubbel avtagande balansavskrivning Den dubbelt avtagande balansavskrivningsmetoden är en form av accelererad avskrivning som fördubblar den vanliga avskrivningsmetoden. Det används ofta för att avskriva anläggningstillgångar tyngre under de första åren, vilket gör det möjligt för företaget att skjuta upp inkomstskatter till senare år. Den här guiden kommer att förklara resultatet i ett större belopp som kostnadsförts under tidigare år i motsats till de senare åren av tillgångens nyttjandeperiod. Metoden återspeglar det faktum att tillgångar vanligtvis är mer produktiva under de tidiga åren än under senare år - också det praktiska faktumet att någon tillgång (tänk på att köpa en bil) tappar mer av sitt värde under de första åren av dess användning. Med metoden med dubbelt sjunkande balans,avskrivningsfaktorn är 2x den för den linjära kostnadsmetoden.

Avskrivningsformel för den dubbelt avtagande balansmetoden:

Periodiska avskrivningskostnader = Börjat bokfört värde x Avskrivningsgrad

Exempel

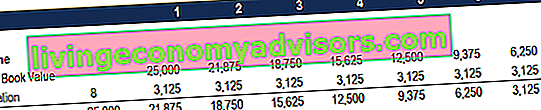

Tänk på en materiell anläggningstillgång (PP&E) PP&E (materiella anläggningstillgångar) PP&E (materiella anläggningstillgångar och utrustning) är en av de centrala anläggningstillgångarna som finns i balansräkningen. PP&E påverkas av Capex, avskrivningar och förvärv / avyttringar av anläggningstillgångar. Dessa tillgångar spelar en viktig roll i den ekonomiska planeringen och analysen av ett företags verksamhet och framtida utgifter som kostar $ 25 000, med en beräknad livslängd på åtta år och ett återvinningsvärde på $ 2500. För att beräkna den dubbelt sjunkande balansavskrivningen ställer du in ett schema:

Informationen i schemat förklaras nedan:

- Tillgångens började bokförda värde fylls i i början av år 1 och återvinningsvärdet fylls i i slutet av år 8.

- Avskrivningshastigheten (Rate) beräknas enligt följande:

Kostnad = (100% / tillgångens livslängd) x 2

Kostnad = (100% / 8) x 2 = 25%

Anmärkning: Eftersom detta är en dubbel degressiv metod , vi multiplicera den deprecieringstakten med två.

3. Multiplicera avskrivningsgraden med det inledande bokförda värdet för att bestämma kostnaden för det året. Till exempel $ 25 000 x 25% = $ 6 250 avskrivningskostnader.

4. Subtrahera utgiften från början av det bokförda värdet för att komma fram till det slutliga bokförda värdet. Till exempel $ 25.000 - $ 6.250 = $ 18.750 slut bokfört värde vid slutet av det första året.

5. Det bokförda bokföringsvärdet för det året är det bokförda början för det följande året. Exempelvis skulle det slutliga bokförda året på 18 750 USD vara det första bokförda året 2. Upprepa detta tills det sista året av nyttjandeperioden.

Lär dig mer i Finansens redovisningskurser.

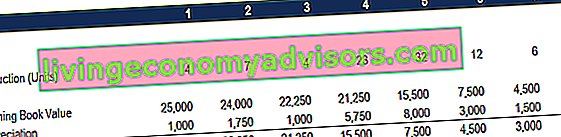

# 3 Enheter för produktionsavskrivningsmetod

Avskrivningsmetoden för produktionsenheter skrivs av tillgångar baserat på det totala antalet timmar som används eller det totala antalet enheter som ska produceras med tillgången under dess livslängd.

Formeln för produktionsenhetsmetoden:

Avskrivningskostnad = (antal producerade enheter / livslängd i antal enheter) x (kostnad - återvinningsvärde)

Exempel

Tänk på en maskin som kostar $ 25.000, med en beräknad total enhetsproduktion på 100 miljoner och ett restvärde på $ 0. Under det första kvartalet av verksamheten producerade maskinen 4 miljoner enheter.

Så här beräknar du avskrivningskostnaden med formeln ovan:

Avskrivningskostnad = (4 miljoner / 100 miljoner) x ($ 25.000 - $ 0) = $ 1.000

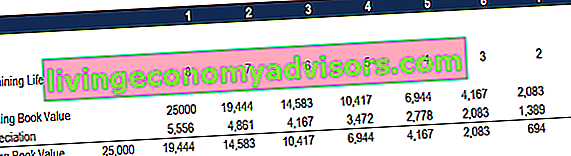

# 4 Avskrivningsmetod för summan av år

Summan av år-siffrorna är en av de påskyndade avskrivningsmetoderna. En högre kostnad uppkommer under de första åren och en lägre kostnad under de senare åren av tillgångens nyttjandeperiod.

I summan av årens siffror avskrivningsmetod Redovisning Våra bokföringsguider och resurser är självstudiehandböcker för att lära dig redovisning och finans i din egen takt. Bläddra bland hundratals guider och resurser. divideras en tillgångs återstående livslängd med summan av åren och multipliceras sedan med avskrivningsbasen för att bestämma avskrivningskostnaden.

Avskrivningsformeln för summan av år-siffror-metoden:

Avskrivningskostnad = (Återstående livslängd / Summan av årens siffror) x (Kostnad - Salvage-värde)

Tänk på följande exempel för att lättare förstå begreppet avskrivningsmetoden summan av år.

Exempel

Tänk på en utrustning som kostar $ 25 000 och har en beräknad livslängd på 8 år och ett restvärde på $ 0. För att beräkna summan av år-siffror avskrivningar, ställa in ett schema:

Informationen i schemat förklaras nedan:

- Avskrivningsbasen är konstant genom åren och beräknas enligt följande:

Avskrivningsbas = Kostnad - Salvage-värde

Avskrivningsbas = $ 25 000 - $ 0 = $ 25 000

2. Återstående livslängd är helt enkelt tillgångens återstående livslängd. Till exempel har tillgången en återstående livslängd på 8 år i början av året. Året därpå har tillgången en återstående livslängd på 7 år etc.

3. RL / SYD är "återstående liv dividerat med summan av åren." I det här exemplet har tillgången en livslängd på 8 år. Därför skulle summan av åren vara 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 år. Återstående livstid i början av år 1 är 8. Därför är RM / SYD = 8/36 = 0,2222.

4. RL / SYD-numret multipliceras med den avskrivande basen för att bestämma kostnaden för det året.

5. Samma sak görs för de följande åren. I början av år 2 skulle RL / SYD vara 7/36 = 0,1944. 0,1944 x 25 000 $ = 4 861 $ kostnad för år 2.

Lär dig mer i Finansens redovisningskurser.

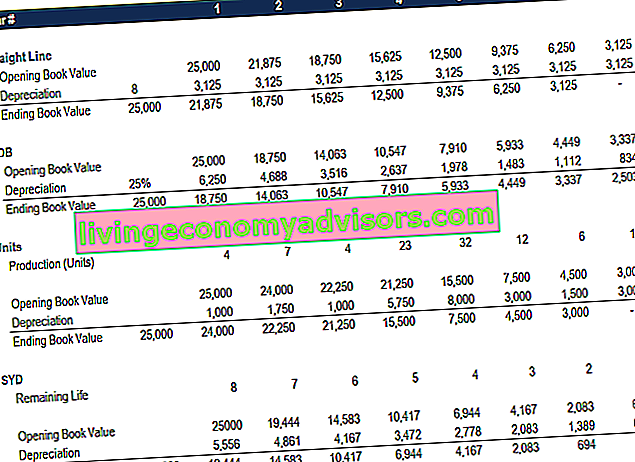

Sammanfattning av avskrivningsmetoder

Nedan följer en sammanfattning av alla fyra avskrivningsmetoderna från exemplen ovan.

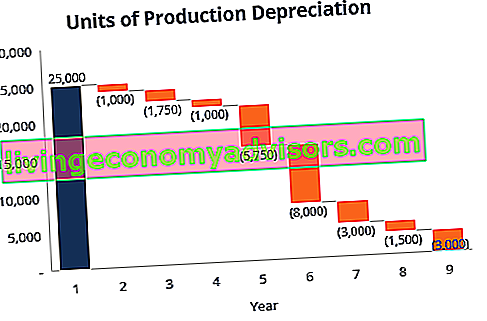

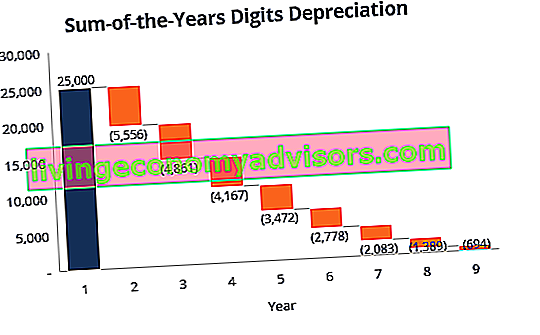

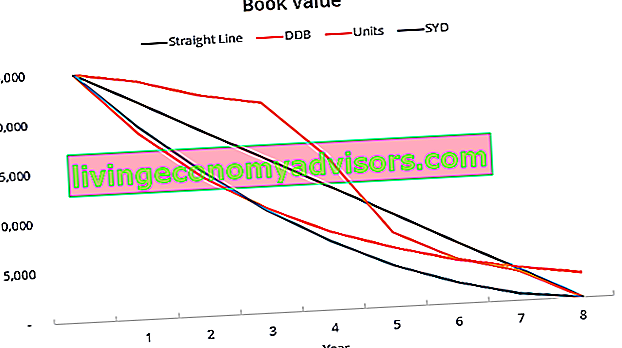

Här är ett diagram som visar det bokförda värdet på en tillgång över tiden med varje annan metod.

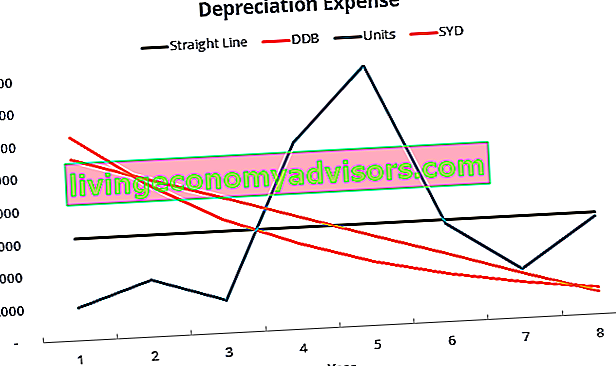

Här är en sammanfattning av avskrivningskostnaden över tiden för var och en av de fyra typerna av utgifter.

Ladda ner gratismallen

Ange ditt namn och e-post i formuläret nedan och ladda ner gratismallen nu!

Video Förklaring av avskrivningsmetoder

Nedan följer en kort videohandledning som går igenom de fyra typer av avskrivningar som beskrivs i denna guide. Även om den linjära metoden är den vanligaste finns det också många fall där accelererade metoder Accelererad avskrivning En accelererad avskrivningsmetod är en avskrivningsmetod där en tillgång förlorar bokfört värde med en snabbare (accelererad) ränta än vad som är fallet med traditionell avskrivningsmetoder som linjär metod. Med hjälp av accelererad avskrivning får en tillgång större avdrag i sitt värde under tidigare år är att föredra, eller där metoden ska kopplas till användning, såsom produktionsenheter.

Video: Finansens finansiella analyskurser.

Fler resurser

Tack för att du läser denna finansguide för de fyra huvudtyperna av avskrivningar. Finance är en global leverantör av finansiella modelleringskurser och finansanalytikercertifiering FMVA®-certifiering Gå med i 350 600+ studenter som arbetar för företag som Amazon, JP Morgan och Ferrari. Dessa ytterligare finansresurser kommer att vara till hjälp för att hjälpa dig att bli en ekonomisk analytiker i världsklass:

- Avskrivningsschema Avskrivningsschema En avskrivningsplan krävs i ekonomisk modellering för att länka de tre finansiella rapporterna (inkomst, balansräkning, kassaflöde) i Excel

- Avskrivningskostnad Avskrivningskostnad Avskrivningskostnad används för att minska värdet på anläggningar, fastigheter och utrustning för att matcha dess användning och slitage över tiden. Avskrivningskostnader används för att bättre återspegla en långsiktig tillgångs kostnad och värde i förhållande till de intäkter som genereras.

- Projicera balansposter Projicera balansräkningsposter Projicera balansposter innefattar analys av rörelsekapital, PP&E, skuldaktiekapital och nettoresultat. Denna guide beskriver hur man beräknar

- Materiella anläggningstillgångar (PP&E) PP&E (materiella anläggningstillgångar) PP&E (materiella anläggningstillgångar) är en av de centrala anläggningstillgångar som finns i balansräkningen. PP&E påverkas av Capex, avskrivningar och förvärv / avyttringar av anläggningstillgångar. Dessa tillgångar spelar en viktig roll i den ekonomiska planeringen och analysen av företagets verksamhet och framtida utgifter