Rörelsevinstmarginal är ett lönsamhets- eller prestationsförhållande som återspeglar den procentandel av vinsten som ett företag producerar från sin verksamhet före subtrahering av skatter och räntekostnader. Det beräknas genom att dividera rörelseresultatet med totala intäkter Försäljningsintäkter Försäljningsintäkter är de intäkter som ett företag får från dess försäljning av varor eller tillhandahållandet av tjänster. I redovisningen kan termerna "försäljning" och "intäkt" användas och används ofta omväxlande för att betyda samma sak. Intäkter betyder inte nödvändigtvis mottagna kontanter. och uttrycka i procent. Marginalen är också känd som EBIT (Resultat före ränta och skatt) EBIT-guide EBIT står för Resultat före räntor och skatter och är en av de sista delsummorna i resultaträkningen före nettoresultatet.EBIT kallas ibland också för rörelseresultat och kallas detta eftersom det hittas genom att dra av alla rörelsekostnader (produktionskostnader och icke-produktionskostnader) från försäljningsintäkterna. Marginal.

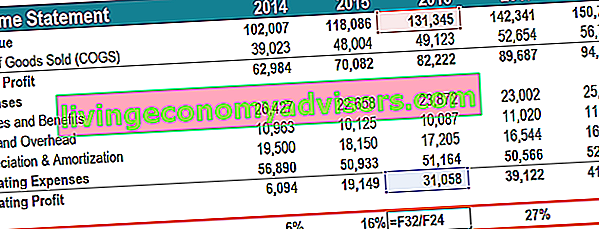

Bild: Finansens finansiella analyskurser.

Rörelsevinstmarginalen skiljer sig åt mellan branscher och används ofta som ett mått för att benchmarka ett företag mot liknande företag inom samma bransch. Det kan avslöja de bästa aktörerna inom en bransch och indikera behovet av ytterligare forskning om varför ett visst företag överträffar eller faller efter sina kamrater.

Hur beräknar man rörelsemarginal?

Rörelseresultatet beräknas genom att subtrahera samtliga COGS-kostnader för sålda varor (COGS) Kostnader för sålda varor (COGS) mäter den "direkta kostnaden" som uppstår vid produktionen av varor eller tjänster. Den inkluderar materialkostnader, direkta arbetskraftskostnader och direkta fabriksomkostnader och är direkt proportionell mot intäkterna. När intäkterna ökar krävs fler resurser för att producera varorna eller tjänsten. COGS är ofta avskrivningar och alla relevanta rörelsekostnader från de totala intäkterna. Driftskostnader inkluderar ett företags kostnader utöver direkta produktionskostnader - sådana som löner och förmåner, hyror och relaterade allmänna kostnader, forsknings- och utvecklingskostnader Forskning och utveckling (FoU) Forskning och utveckling (FoU)D) är en process genom vilken ett företag får ny kunskap och använder den för att förbättra befintliga produkter och introducera nya till sin verksamhet. FoU är en systematisk undersökning med målet att introducera innovationer till företagets nuvarande produktutbud. etc. Beräkningen av rörelseresultatmarginalen är den procentandel av rörelseresultatet som härrör från de totala intäkterna. Till exempel är en rörelsemarginal på 15% lika med $ 0,15 rörelseresultat för varje $ 1 av intäkterna.

Hur använder man rörelsevinstmarginalen?

Rörelsemarginal skiljer sig från nettovinstmarginal Nettovinstmarginal Nettovinstmarginal (även känd som "vinstmarginal" eller "nettovinstmarginalkvot") är en finansiell kvot som används för att beräkna den procentuella vinst som ett företag producerar av dess totala intäkter. Den mäter mängden nettovinst som ett företag får per dollar av intäkter. som ett mått på ett företags förmåga att vara lönsam. Skillnaden är att den förstnämnda enbart baseras på dess verksamhet genom att exkludera finansieringskostnaden för räntebetalningar och skatter.

Ett exempel på hur detta vinstvärde kan användas är situationen för en förvärvare som överväger en leveraged buyout Leveraged Buyout (LBO) En leveraged buyout (LBO) är en transaktion där ett företag förvärvas med skuld som huvudkälla till vederlag. En LBO-transaktion inträffar vanligtvis när ett private equity-företag (PE) lånar så mycket de kan från olika långivare (upp till 70-80% av inköpspriset) för att uppnå en intern räntaavkastning> 20%. När förvärvaren analyserar målföretaget skulle de titta på potentiella förbättringar som de kan medföra i verksamheten. Rörelseresultatmarginalen ger en inblick i hur bra målföretaget presterar jämfört med sina kamrater, särskilthur effektivt ett företag hanterar sina kostnader för att maximera lönsamheten Lönsamhetsförhållanden Lönsamhetsförhållandena är finansiella mått som används av analytiker och investerare för att mäta och utvärdera ett företags förmåga att generera intäkter (vinst) i förhållande till intäkter, balansräkningstillgångar, driftskostnader, och eget kapital under en viss tidsperiod. De visar hur bra ett företag använder sina tillgångar för att producera vinst. Utelämnandet av ränta och skatter är till hjälp eftersom en leveraged buyout skulle tillföra ett företag helt nya skulder, vilket då skulle göra historiska räntekostnader irrelevanta.kapital under en viss tidsperiod. De visar hur bra ett företag använder sina tillgångar för att producera vinst. Utelämnandet av ränta och skatter är till hjälp eftersom en leveraged buyout skulle tillföra ett företag helt nya skulder, vilket då skulle göra historiska räntekostnader irrelevanta.kapital under en viss tidsperiod. De visar hur bra ett företag använder sina tillgångar för att producera vinst. Utelämnandet av ränta och skatter är till hjälp eftersom en leveraged buyout skulle tillföra ett företag helt nya skulder, vilket då skulle göra historiska räntekostnader irrelevanta.

Ett företags rörelsevinstmarginal är ett tecken på hur väl det hanteras eftersom rörelsekostnader som löner, hyror och leasing av utrustning är rörliga kostnader. Variabla kostnader Variabla kostnader är kostnader som varierar i proportion till volymen varor eller tjänster som ett företag producerar. Med andra ord är det kostnader som varierar snarare än fasta kostnader Fasta och rörliga kostnader Kostnad är något som kan klassificeras på flera sätt beroende på dess natur. En av de mest populära metoderna är klassificering efter fasta kostnader och rörliga kostnader. Fasta kostnader förändras inte med ökningar / minskningar av produktionsenheter, medan de rörliga kostnaderna är helt beroende. Ett företag kan ha liten kontroll över direkta produktionskostnader, såsom kostnaden för råvaror som krävs för att producera företagets produkter. I alla fall,företagets ledning har mycket utrymme för diskretion inom områden som hur mycket de väljer att spendera på kontorshyra, utrustning och bemanning. Därför ses ett företags rörelsemarginal vanligtvis som en överlägsen indikator på styrkan i ett företags ledningsgrupp, jämfört med brutto- eller nettovinstmarginalen.

Video Förklaring av rörelsemarginal

Nedan följer en kort video som förklarar hur man beräknar förhållandet och varför det är viktigt när man gör finansiell analys Analys av finansiella rapporter Hur man utför analys av finansiella rapporter. Denna guide kommer att lära dig att utföra analys av resultaträkningen, balansräkningen och kassaflödesanalysen inklusive marginaler, nyckeltal, tillväxt, likviditet, hävstång, avkastning och lönsamhet. .

Video: Finansens grundläggande kurs för finansiell analys.

Ladda ner gratismallen

Ange ditt namn och e-post i formuläret nedan och ladda ner gratismallen nu!

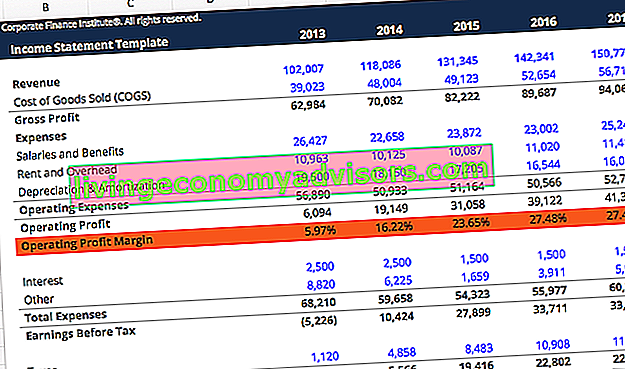

Bild: Finansens finansiella analyskurser.

Begränsningar för användning av rörelsevinstmarginal

Som i någon del av finansiell analys Analys av finansiella rapporter Hur man utför analys av finansiella rapporter. Den här guiden lär dig att utföra analys av resultaträkningen, balansräkningen och kassaflödesanalysen inklusive marginaler, nyckeltal, tillväxt, likviditet, hävstång, avkastning och lönsamhet. , vilket antal intressen som helst kräver ytterligare forskning för att förstå orsakerna till numret. Avvikelser i rörelsemarginalen mellan kamrater kan hänföras till en mängd olika faktorer. Till exempel kan ett företag som bedriver en outsourcingstrategi rapportera en annan vinstmarginal än ett företag som producerar internt.

Vid jämförelse av företag kan avskrivningsmetoden ge förändringar i rörelsemarginalen. Ett företag som använder en dubbelt sjunkande balansavskrivningsmetod kan rapportera lägre vinstmarginaler som ökar över tiden även om ingen effektivitetsförändring inträffar. Ett företag som använder en linjär avskrivning Raklinjeavskrivningar Raklinjeavskrivningar är den vanligaste och enklaste metoden för allokering av avskrivningar på en tillgång. Med den linjära metoden motsvarar den årliga avskrivningskostnaden tillgångens kostnad minus restvärdet dividerat med nyttjandeperioden (antal år). Den här guiden har exempel, formler, förklaringsmetoden skulle se en konstant marginal om inte någon annan faktor ändras också.

En allmän regel är att hålla faktorer som geografi, företagsstorlek, bransch och affärsmodell konstanta när man använder rörelsemarginalen som en jämförelseanalys mellan kollegor. Det är också användbart att överväga andra lönsamhetsmätvärden bredvid den, till exempel bruttovinstmarginal Bruttomarginalkvot Bruttomarginalkvoten, även känd som bruttovinstmarginalen, är en lönsamhetsgrad som jämför ett företags bruttovinst med dess intäkter. eller nettovinstmarginal Nettovinstmarginal Nettovinstmarginal (även känd som "vinstmarginal" eller "nettovinstmarginalkvot") är en finansiell kvot som används för att beräkna procentandelen vinst som ett företag producerar av dess totala intäkter. Den mäter mängden nettovinst som ett företag får per dollar av intäkter. , liksom andra finansiella mått som hävstång, effektivitet,och marknadsvärdesförhållanden Multipelanalys Multipelanalys innebär att ett företag värderas med användning av en multipel. Det jämför företagets multipel med det för ett kollegaföretag. .

Du kan utveckla din expertis inom ekonomisk analys av företagens penninghantering och lönsamhet genom att lära dig om de andra aspekterna av företagsekonomi som beskrivs i artiklarna nedan.

Fler resurser

För att fortsätta din karriär som certifierad finansanalytiker FMVA®-certifiering Anslut dig till 350 600+ studenter som arbetar för företag som Amazon, JP Morgan och Ferrari, dessa finansresurser kommer att vara användbara:

- Lönsamhetsförhållanden Lönsamhetsförhållanden Lönsamhetsförhållandena är finansiella mått som används av analytiker och investerare för att mäta och utvärdera ett företags förmåga att generera intäkter (vinst) i förhållande till intäkter, balansräkningstillgångar, rörelsekostnader och eget kapital under en viss tidsperiod . De visar hur bra ett företag använder sina tillgångar för att producera vinst

- Avskrivningskostnad Avskrivningskostnad Avskrivningskostnad används för att minska värdet på anläggningar, fastigheter och utrustning för att matcha dess användning och slitage över tiden. Avskrivningskostnader används för att bättre återspegla en långsiktig tillgångs kostnad och värde i förhållande till de intäkter som genereras.

- Raklinjeavskrivningar Raklinjeavskrivningar Raklinjeavskrivningar är den vanligaste och enklaste metoden för allokering av avskrivningar på en tillgång. Med den linjära metoden är den årliga avskrivningskostnaden lika med tillgångens kostnad minus restvärdet dividerat med nyttjandeperioden (antal år). Den här guiden har exempel, formler, förklaringar

- Financial Analyst Certification Program FMVA® Certification Gå med i 350 600+ studenter som arbetar för företag som Amazon, JP Morgan och Ferrari