Operativt kassaflöde (OCF) är den mängd kontanter som genereras av den vanliga verksamheten i ett företag inom en viss tidsperiod. OCF börjar med nettoresultat Nettoresultat Nettoresultat är en nyckelpost, inte bara i resultaträkningen utan i alla tre finansiella rapporter. Medan den uppnås genom resultaträkningen används nettovinsten också i både balansräkningen och kassaflödesanalysen. (från botten av resultaträkningen Resultaträkning Resultaträkningen är en av företagets kärnredovisningar som visar deras resultat under en tidsperiod. Vinsten eller förlusten bestäms genom att ta alla intäkter och subtrahera alla kostnader från båda de operativa och icke-operativ verksamhet.Detta uttalande är ett av tre uttalanden som används i både företagsekonomi (inklusive ekonomisk modellering) och redovisning. ), lägger till eventuella poster som inte är kontanta och justerar för förändringar i nettorörelsekapitalet, netto rörelsekapital netto rörelsekapital (NWC) är skillnaden mellan ett företags omsättningstillgångar (netto av kontanter) och kortfristiga skulder (netto efter skuld) på dess balansräkning. Det är ett mått på ett företags likviditet och dess förmåga att uppfylla kortfristiga åtaganden samt fondens verksamhet. Den idealiska positionen är att komma fram till det totala kontantmängd som genereras eller konsumeras under perioden. När du utför finansiell analys Analys av finansiella rapporter Hur man utför analys av finansiella rapporter. Den här guiden lär dig att utföra en analys av resultaträkningen, balansräkningen,och kassaflödesanalys inklusive marginaler, förhållanden, tillväxt, likviditet, hävstång, avkastning och lönsamhet. , ska operativt kassaflöde användas i kombination med nettoresultat, fritt kassaflöde (FCF) och andra mått för att korrekt bedöma företagets resultat och ekonomiska hälsa.

Exempel på operativt kassaflöde

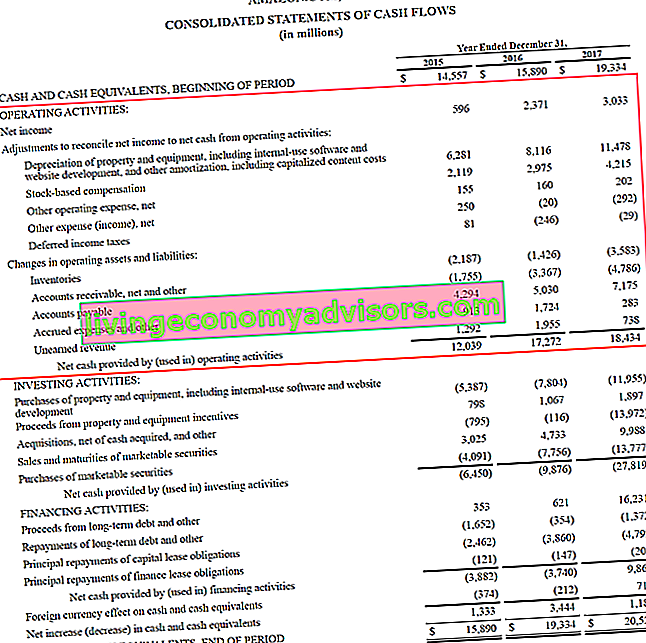

Nedan följer ett exempel på operativt kassaflöde (OCF) med hjälp av Amazons årsredovisning 2017. Som du kan se är det konsoliderade kassaflödesanalysen kassaflödesanalysen Kassaflödesanalysen (även kallad kassaflödesanalysen) en av de tre viktigaste finansiella rapporterna som redovisar de kassa som genererats och använts under en viss period av tid (t.ex. en månad, ett kvartal eller ett år). Kassaflödesanalysen fungerar som en brygga mellan resultaträkningen och balansräkningen är organiserad i tre separata sektioner, med den löpande verksamheten högst upp, sedan investeringsaktiviteter och slutligen finansieringsaktiviteter. Förutom de tre avsnitten, visar utlåtandet också startkontantbalansen, total förändring för perioden och slutbalansen.

Låt oss analysera hur operationssektionen fungerar:

- Nettoutkomsten från botten av resultaträkningen används som utgångspunkt

- Alla icke-kontanta poster ”läggs tillbaka”, vilket innebär att eventuella upplupningar återförs, inklusive:

- Avskrivningar Avskrivningsmetoder De vanligaste typerna av avskrivningsmetoder inkluderar linjär, dubbelt sjunkande saldo, produktionsenheter och årssiffror. Det finns olika formler för att beräkna avskrivningar på en tillgång. Avskrivningskostnader används i redovisningen för att fördela kostnaden för en materiell tillgång över dess livslängd. , vilket är en redovisningsmetod för att kostnadsföra köp av materiella anläggningstillgångar (PP&E)

- Aktiebaserad kompensation Aktiebaserad kompensation Aktiebaserad kompensation (även kallad aktiebaserad kompensation eller aktiekompensation) är ett sätt att betala anställda och styrelseledamöter i ett företag med andelar i verksamheten. Det används vanligtvis för att motivera anställda utöver deras vanliga kontantbaserade ersättning och för att anpassa sina intressen till företagets. betalas inte ut med faktiska kontanter, utan istället med emission av aktier

- Övriga kostnader / intäkter kan inkludera olika poster såsom orealiserade vinster eller förluster eller upplupna poster

- Uppskjuten skatt Uppskjuten skatteskuld / tillgång Till uppskjuten skatteskuld eller tillgång uppstår när det finns tillfälliga skillnader mellan bokförd skatt och faktisk inkomstskatt. Det finns många typer av transaktioner som kan skapa temporära skillnader mellan bokförd inkomst före skatt och skattepliktig inkomst, vilket skapar uppskjutna skattefordringar eller skulder som uppstår på grund av skillnaden mellan redovisningsmetoder som företag använder när de lämnar in sina skatter och de som behövs för att lämna in sina finansiella rapporter.

- Förändringar i rörelsekapital (rörelsefordringar och skulder) inkluderar:

- När inventering Inventory Inventory är ett omsättningskonto som finns i balansräkningen, bestående av alla råvaror, pågående arbete och färdiga varor som ett företag har ackumulerat. Det anses ofta vara det mest illikvida av alla omsättningstillgångar - därför undantas det från täljaren i beräkningen av snabbkvot. i balansräkningen går upp, resulterar det i en minskning av kontanter

- När kundfordringar Kundfordringar Kundfordringar (AR) representerar ett företags kreditförsäljning, som ännu inte betalas helt av dess kunder, en omsättningstillgång i balansräkningen. Företagen tillåter sina kunder att betala under en rimlig, förlängd tid, förutsatt att villkoren är överens. ökar, skapar det också en minskning av kontanter, eftersom det innebär att en del av de registrerade intäkterna ännu inte har betalats av kunderna

- När leverantörskonton, upplupna kostnader och intäkter intjänas Uppskjutna intäkter Uppskjutna intäkter genereras när ett företag får betalning för varor och / eller tjänster som det ännu inte har tjänat in. I periodiserad redovisning redovisas intäkter endast när de intjänas. Om en kund betalar för varor / tjänster i förväg, registrerar företaget inga intäkter i sitt resultaträkning och istället registrerar en ökning, de orsakar en ökning av kontanter

Källa: amazon.com

Källa: amazon.com

Bild: Finans avancerad modelleringskurs - Amazon Fall Study.

Längst ner i avsnittet om operativt kassaflöde kan vi se summan, som är märkt som "Nettokassa som tillhandahålls av (används i) operativa aktiviteter." Raden är summan av alla objekt ovanför den och representerar summan för perioden.

Operativt kassaflödesformel

Oavsett om du är en revisor, en finansanalytiker FMVA®-certifiering Gå med i 350 600+ studenter som arbetar för företag som Amazon, JP Morgan och Ferrari eller en privat investerare, det är viktigt att veta hur man beräknar hur mycket kassaflöde som genererades i en period. Ibland kan vi ta för givet när vi läser finansiella rapporter hur många steg som faktiskt är involverade i beräkningen.

Låt oss analysera det operativa kassaflödesformeln och var och en av de olika komponenterna.

Formel (kort form):

Operativt kassaflöde = Nettoresultat + icke-kassakostnader - Ökning av rörelsekapital

Formel (lång form):

Operativt kassaflöde = Nettoresultat + Avskrivningar + Aktiebaserad kompensation + Uppskjuten skatt + Övriga icke-kassaposter - Ökning av kundfordringar - Ökning av lager + Ökning av leverantörsskulder + Ökning av upplupna utgifter + Ökning av uppskjuten intäkt

Formlerna ovan är avsedda att ge dig en uppfattning om hur du utför beräkningen på egen hand, men de är inte helt uttömmande. Det kan finnas ytterligare icke-kontanta poster och ytterligare förändringar i omsättningstillgångar eller kortfristiga skulder som inte anges ovan. Nyckeln är att se till att alla poster redovisas, och detta kommer att variera från företag till företag.

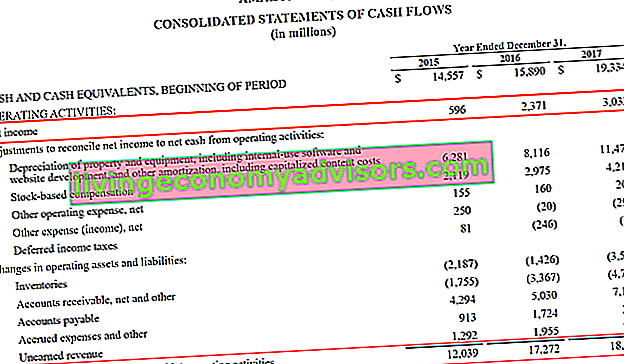

Operativt kassaflöde kontra nettoresultat

Nettoresultat och vinst per aktie Resultat per aktie (EPS) Resultat per aktie (EPS) är ett nyckeltal som används för att bestämma den gemensamma aktieägarens andel av företagets vinst. EPS mäter varje stamaktie vinst (EPS) är två av de mest refererade finansiella statistiken, så hur skiljer de sig från det operativa kassaflödet? Huvudskillnaden beror på redovisningsregler som matchningsprincipen Matchningsprincip Matchningsprincipen är ett redovisningsbegrepp som dikterar att företag redovisar kostnader samtidigt som de intäkter de är relaterade till. Intäkter och kostnader matchas i resultaträkningen under en tidsperiod (t.ex. ett år, ett kvartal eller en månad).Exempel på matchningsprincipen och periodiseringsprincipen Periodiseringsprincipen Periodiseringsprincipen är ett redovisningsbegrepp som kräver att transaktioner registreras under den tidsperiod under vilken de inträffar, oavsett vilken tidsperiod de faktiska kassaflödena från transaktionen tas emot. Tanken bakom periodiseringsprincipen är att finansiella händelser innefattar matchande intäkter vid upprättande av finansiella rapporter.

Nettoresultatet inkluderar alla slags utgifter, några som faktiskt kan ha betalats för och andra som helt enkelt kan ha skapats av revisorer (till exempel avskrivningar).

Dessutom anger ett företags intäktsredovisningsprincip Intäktsredovisningsprincip Principen för intäktsredovisning dikterar processen och tidpunkten för intäkter som redovisas och redovisas som en post i företagets finansiella rapporter. Teoretiskt sett finns det flera tidpunkter där intäkter kan redovisas av företag. och anpassning av kostnader till tidpunkten för intäkterna kan leda till en väsentlig skillnad mellan OCF och nettoresultat.

Tyvärr är det inte möjligt att helt enkelt säga att ett nummer alltid är högre eller lägre än det andra. Ibland är OCF högre än nettoresultatet (som med Amazon, som visas ovan) och ibland är det tvärtom.

Källa: amazon.com

Källa: amazon.com

Bild: Finans avancerad modelleringskurs - Amazon Fall Study.

Som du kan se på skärmdumpen ovan är det stor skillnad mellan de två mätvärdena, och Amazon har ständigt genererat mer OCF än nettoinkomst. För att vara rättvis, men vad OCF inte tar hänsyn till är investeringar Kapitalutgifter En kapitalutgift (förkortat Capex) är betalningen med antingen kontanter eller kredit för att köpa varor eller tjänster som aktiveras i balansräkningen. På ett annat sätt är det en utgift som aktiveras (dvs. inte kostnadsförs direkt i resultaträkningen) och anses vara en "investering". Analytiker ser på Capex (CapEx) eller inköp av PP&E. Genom att dra av CapEx Hur man beräknar CapEx - Formel Denna guide visar hur man beräknar CapEx genom att härleda CapEx-formeln från resultaträkningen och balansräkningen för ekonomisk modellering och analys.från OCF anländer du till Free Cash Flow Free Cash Flow (FCF) Formula FCF Formula = Cash from Operations - Capital Expenditures. FCF representerar det kassaflöde som genereras av ett företag efter avdrag för CapEx, vilket är en mer jämförbar siffra med nettoresultatet.

Operativt kassaflöde i finansiell modellering

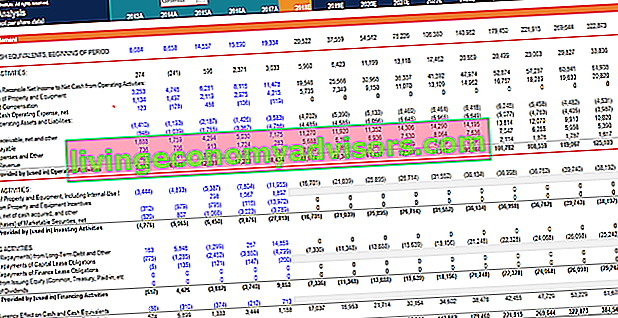

Att beräkna kassaflödet från verksamheten kan vara en av de mest utmanande delarna av ekonomisk modellering. Vad är ekonomisk modellering Finansiell modellering utförs i Excel för att förutsäga ett företags ekonomiska resultat. Översikt över vad som är ekonomisk modellering, hur & varför man bygger en modell. i Excel. Nedan följer ett exempel på hur denna aktivitet ser ut i ett kalkylark.

Som du kan se på skärmdumpen finns det olika justeringar av poster som är nödvändiga för att avstämma nettoresultatet med nettokassan från den löpande verksamheten, liksom förändringar i rörelsens tillgångar och skulder. I en finansiell modell finns det separata avsnitt för avskrivningsplanen Avskrivningsplan En avskrivningsplan krävs i finansiell modellering för att länka de tre finansiella rapporterna (inkomst, balansräkning, kassaflöde) i Excel och rörelsekapitalschema Financial Modelling Working Capital, som mata sedan in avsnittet om kassaflödesanalys i modellen. Exemplet nedan är hämtat från Finance Amazon Case Study Course.

Bild: Finansens avancerade Amazon-modelleringskurs.

Som du kan se i exemplet ovan krävs det mycket detaljer för att modellera avsnittet om verksamhetsaktiviteter, och många av dessa poster kräver sina egna stödjande scheman i den finansiella modellen.

Video Förklaring av kassaflödesanalysen

Nedan följer en kort videohandledning som förklarar hur de tre sektionerna i ett kassaflödesanalys fungerar, inklusive löpande aktiviteter, investeringsaktiviteter och finansieringsaktiviteter.

Ytterligare resurser

Tack för att du läser denna finansguide för operativt kassaflöde. Finance är den officiella globala leverantören av Financial Modelling and Valuation Analyst (FMVA) -certifieringen FMVA®-certifiering. Gå med i 350 600+ studenter som arbetar för företag som Amazon, JP Morgan och Ferrari, som kan förvandla vem som helst till en ekonomisk analytiker i världsklass.

För att fortsätta lära dig och utveckla din karriär kan dessa ytterligare finansresurser vara till hjälp:

- Kassaflöde från investeringsaktiviteter Kassaflöde från investeringsaktiviteter Kassaflöde från investeringsaktiviteter är det avsnitt i ett företags kassaflödesanalys som visar hur mycket pengar som har använts i (eller genererats från) att göra investeringar under en viss tidsperiod. Investeringsaktiviteter inkluderar inköp av långfristiga tillgångar, förvärv av företag och investeringar i omsättbara värdepapper

- Resultaträkningsguide Resultaträkning Resultaträkningen är en av företagets kärnredovisningar som visar deras resultat och resultat under en tidsperiod. Vinsten eller förlusten bestäms genom att ta alla intäkter och subtrahera alla kostnader från både den operativa och icke-operativa verksamheten. Detta uttalande är ett av tre uttalanden som används i både företagsekonomi (inklusive ekonomisk modellering) och redovisning.

- Balansräkning Balansräkning Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = skulder + eget kapital

- Typer av finansiella modeller Typer av finansiella modeller De vanligaste typerna av finansiella modeller inkluderar: 3 uttalandemodell, DCF-modell, M & A-modell, LBO-modell, budgetmodell. Upptäck de 10 bästa typerna