Variabla kostnader är kostnader som varierar i proportion till volymen Varulager Varulager är ett omsättningskonto som finns i balansräkningen, bestående av alla råvaror, pågående arbete och färdiga varor som ett företag har ackumulerat. Det anses ofta vara det mest illikvida av alla omsättningstillgångar - därför undantas det från täljaren i beräkningen av snabbkvot. eller tjänster som ett företag producerar. Med andra ord är det kostnader som varierar beroende på aktivitetsvolymen. Kostnaderna ökar när volymen av aktiviteter ökar och minskar när volymen minskar.

De vanligaste variabla kostnaderna

- Direkta material

- Direkt arbetskraft

- Transaktionsavgifter

- Uppdrag

- Verktygskostnader

- Fakturerbar arbetskompensation Kompensations- och löneguider för jobb inom företagsfinansiering, investmentbank, aktieforskning, FP & A, redovisning, kommersiell bank, FMVA-akademiker

I huvudsak, om en kostnad varierar beroende på aktivitetsvolymen, är det en rörlig kostnad.

Formel för rörliga kostnader

Totalt variabel kostnad = Totalt antal kvantiteter x Variabel kostnad per enhet för produktion

Variabel mot fasta kostnader i beslutsfattande

Kostnader för företag består av fasta och rörliga kostnader. Som nämnts ovan förblir de rörliga kostnaderna inte konstanta när produktionsnivåerna förändras. Å andra sidan är fasta kostnader kostnader som förblir konstanta oavsett produktionsnivåer (t.ex. kontorshyra). Att förstå vilka kostnader som är rörliga och vilka kostnader som är fasta är viktigt för affärsbeslut.

Amy är till exempel ganska bekymrad över sitt bageri eftersom intäkterna från försäljningsintäkter Försäljningsintäkter är de inkomster som ett företag får från dess försäljning av varor eller tillhandahållande av tjänster. I redovisningen kan termerna "försäljning" och "intäkt" användas och används ofta omväxlande för att betyda samma sak. Intäkter betyder inte nödvändigtvis mottagna kontanter. ligger under de totala kostnaderna för att driva bageriet. Amy ber om din åsikt om hon ska stänga verksamheten eller inte. Dessutom har Amy redan förbundit sig att betala för ett års hyra, el och anställdas löner. Därför, även om verksamheten skulle stängas av, skulle Amy fortfarande ha dessa kostnader fram till årsskiftet. I januari rapporterade verksamheten intäkter på 3000 dollar men uppkom totalt 4 000 dollar för en nettoförlust på 1 000 dollar.Amy uppskattar att februari bör uppleva intäkter som liknar januari. Amys kostnadslista för bageriet är följande:

A. Fasta kostnader i januari:

- Hyra: $ 1000

- El: 200 dollar

- Löner för anställda: $ 500

Totala fasta kostnader i januari: 1700 USD

B. Rörliga kostnader i januari:

- Kostnad för mjöl, smör, socker och mjölk: 1 800 dollar

- Total arbetskostnad: $ 500

Totala rörliga kostnader för januari: 2300 USD

Om Amy inte visste vilka kostnader som var rörliga eller fasta, skulle det vara svårare att fatta ett lämpligt beslut. I det här fallet kan vi se att de totala fasta kostnaderna är 1700 dollar och de totala rörliga kostnaderna är 2300 dollar.

Om Amy skulle stänga av verksamheten måste Amy fortfarande betala månatliga fasta kostnader på 1700 dollar. Om Amy skulle fortsätta att fungera trots att hon förlorade pengar skulle hon bara förlora $ 1000 per månad ($ 3000 i intäkter - $ 4000 i totala kostnader). Därför skulle Amy faktiskt förlora mer pengar (1700 $ per månad) om hon skulle avbryta verksamheten helt.

Detta exempel illustrerar den roll som kostnaderna spelar i beslutsfattandet. I det här fallet skulle det optimala beslutet vara att Amy skulle fortsätta sin verksamhet medan hon letade efter sätt att minska de rörliga utgifterna från produktionen Kostnad för tillverkade varor (COGM) Kostnad för tillverkade varor, även känd som COGM, är en term som används i ledningsredovisning som hänvisar till ett schema eller uttalande som visar de totala produktionskostnaderna för ett företag under en viss tidsperiod. (se t.ex. om hon kan säkra råvaror till ett lägre pris).

Exempel på variabla kostnader

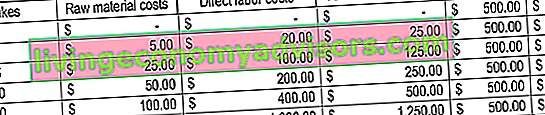

Låt oss överväga ett bageri som producerar kakor. Det kostar $ 5 i råvaror och $ 20 i direkt arbete att baka en tårta. Dessutom finns det fasta kostnader på $ 500 (utrustningen som används). För att illustrera konceptet, se tabellen nedan:

Observera hur kostnaderna ändras när fler muffins produceras.

Break-even-analys

Variabla kostnader spelar en integrerad roll i break-even-analysen. Break-even-analys används för att bestämma intäktsbeloppet eller vilka enheter som krävs för att sälja för att täcka de totala kostnaderna. Break-even-formeln ges enligt följande:

Brytpunkt i enheter = fasta kostnader / (försäljningspris per enhet - variabel kostnad per enhet)

Tänk på följande exempel:

Amy vill att du ska bestämma de minsta enheter av varor som hon behöver sälja för att nå break-even varje månad. Bageriet säljer bara en artikel: muffins. De fasta kostnaderna för att driva bageriet är 1700 dollar i månaden och de rörliga kostnaderna för att producera en muffin är 5 dollar i råvaror och 20 dollar direkt arbete. Dessutom säljer Amy muffins till ett försäljningspris på $ 30.

Så här bestämmer du brytpunkten i enheter:

Break-even-punkt i enheter = $ 1700 / ($ 30 - $ 25) = 340 enheter

Därför skulle hon behöva sälja minst 340 muffins i månaden för att Amy skulle komma jämnt.

Video Förklaring av kostnader

Titta på den här korta videon för att snabbt förstå huvudkoncepten i denna guide, inklusive vad som är rörliga kostnader, de vanliga typerna av rörliga kostnader, formeln och jämn analys.

Relaterade avläsningar

Finance är den officiella leverantören av den globala Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ Certification Certified Banking & Credit Analyst (CBCA) ™ ackreditering är en global standard för kreditanalytiker som täcker finans, redovisning, kreditanalys, kassaflödesanalys , förbundsmodellering, återbetalning av lån och mer. certifieringsprogram, utformat för att hjälpa vem som helst att bli en ekonomisk analytiker i världsklass. För att fortsätta din karriär kommer de ytterligare resurserna nedan att vara användbara:

- Kostnadsstruktur Kostnadsstruktur Med kostnadsstruktur avses de typer av kostnader som ett företag ådrar sig och består vanligtvis av fasta och rörliga kostnader. Fasta kostnader förblir oförändrade

- Projicera balansposter Projicera balansräkningsposter Projicera balansposter innefattar analys av rörelsekapital, PP&E, skuldaktiekapital och nettoresultat. Denna guide beskriver hur man beräknar

- Analys av finansiella rapporter Analys av finansiella rapporter Hur man utför analys av finansiella rapporter. Denna guide kommer att lära dig att utföra analys av resultaträkningen, balansräkningen och kassaflödesanalysen inklusive marginaler, nyckeltal, tillväxt, likviditet, hävstång, avkastning och lönsamhet.

- Analys av kostnadsbeteende Kostnadsanalys av kostnadsbeteende avser ledningens försök att förstå hur driftskostnaderna förändras i förhållande till en förändring i en organisations aktivitetsnivå. Dessa kostnader kan inkludera direkta material, direkt arbetskraft och allmänna kostnader som uppstår genom att utveckla en produkt.