EBITDA står för E esultatet B öre Jag ntresset, T- axlar, D epreciation och A mortization och är ett mått som används för att utvärdera ett företags operativa resultat. Det kan ses som en fullmakt för kassaflödet Kassaflöde Kassaflöde (CF) är den ökning eller minskning av mängden pengar ett företag, en institution eller en individ har. I finans används termen för att beskriva mängden kontanter (valuta) som genereras eller konsumeras under en viss tidsperiod. Det finns många typer av CF från hela företagets verksamhet.

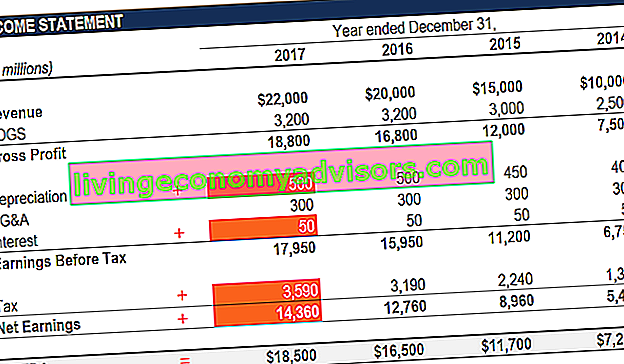

Bild: Finansens finansiella analyskurs.

EBITDA-mätvärdet är en variation av rörelseresultatet (EBIT EBIT-guide EBIT står för Resultat före räntor och skatter och är en av de sista delsummorna i resultaträkningen före nettoresultatet. EBIT kallas också ibland för rörelseresultat och kallas detta för den hittas genom att dra av alla rörelsekostnader (produktionskostnader och icke-produktionskostnader) från försäljningsintäkterna.) som exkluderar icke-rörelsekostnader och vissa icke-kontanta kostnader. Syftet med dessa avdrag är att ta bort de faktorer som företagsägare har ett utrymme för skönsmässig bedömning av, såsom skuldfinansiering, kapitalstruktur, avskrivningsmetoder Avskrivningskostnader Avskrivningskostnader används för att minska värdet på anläggningar, fastigheter och utrustning för att matcha dess användning, och slitage över tiden.Avskrivningskostnader används för att bättre återspegla en långsiktig tillgångs kostnad och värde i förhållande till de intäkter som genereras. och skatter (till viss del). Det kan användas för att visa upp ett företags ekonomiska resultat utan att redovisa dess kapitalstruktur.

EBITDA fokuserar på ett företags operativa beslut eftersom det ser på företagets lönsamhet Nettoresultatet Nettoresultatet är en nyckelpost, inte bara i resultaträkningen utan i alla tre kärnredovisningarna. Medan den uppnås genom resultaträkningen används nettovinsten också i både balansräkningen och kassaflödesanalysen. från dess kärnverksamhet innan effekterna av kapitalstruktur, hävstångseffekter och icke-kontanta poster som avskrivningar beaktas.

Det är inte ett erkänt mått som används av IFRS IFRS-standarder IFRS-standarder är International Financial Reporting Standards (IFRS) som består av en uppsättning redovisningsregler som avgör hur transaktioner och andra redovisningshändelser ska rapporteras i finansiella rapporter. De är utformade för att upprätthålla trovärdighet och öppenhet i finansvärlden eller US GAAP. Faktum är att vissa investerare som Warren Buffet har en särskild förakt Warren Buffett - EBITDA Warren Buffett är välkänd för att ogilla EBITDA. Warren Buffett krediteras för att säga ”Tror ledningen att tandfen betalar för CapEx?” För detta mått, eftersom det inte tar hänsyn till avskrivningar av ett företags tillgångar. Till exempel om ett företag har en stor mängd avskrivningsbar utrustning (och alltså en hög avskrivningskostnad),då fångas inte kostnaden för att underhålla och upprätthålla dessa kapital.

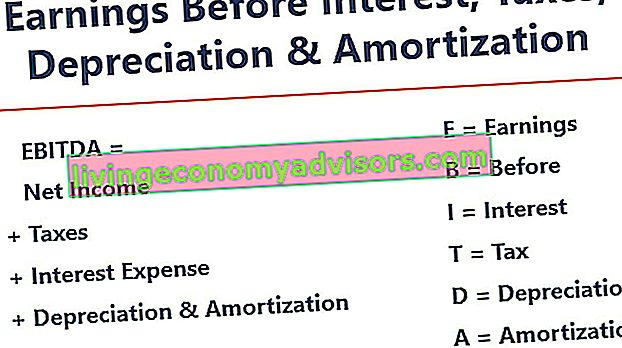

EBITDA-formel

Här är formeln för beräkning av EBITDA:

EBITDA = Nettoresultat + Ränta + Skatter + Avskrivningar + Avskrivningar

ELLER

EBITDA = rörelseresultat + avskrivningar + avskrivningar

Nedan följer en förklaring av varje komponent i formeln:

Intressera

Ränta Räntekostnader Räntekostnader härrör från ett företag som finansierar genom skuld eller kapitalleasing. Ränta finns i resultaträkningen men kan också beräknas genom skuldschemat. Schemat bör innehålla en översikt över alla större skulder som ett företag har på sin balansräkning och beräkna ränta genom att multiplicera den är undantagen från EBITDA, eftersom det beror på ett företags finansieringsstruktur. Det kommer från de pengar det har lånat för att finansiera sin affärsverksamhet. Olika företag har olika kapitalstrukturer Kapitalstruktur Med kapitalstruktur avses mängden skuld och / eller eget kapital som används av ett företag för att finansiera sin verksamhet och finansiera sina tillgångar. Ett företags kapitalstruktur, vilket resulterar i olika räntekostnader. Därav,Det är lättare att jämföra företagens relativa resultat genom att lägga tillbaka ränta och ignorera kapitalstrukturens inverkan på verksamheten. Observera att räntebetalningar är avdragsgilla, vilket innebär att företag kan dra nytta av denna förmån i det som kallas en bolagsskatt Sköld Sköld En sköld är ett tillåtet avdrag från skattepliktig inkomst som resulterar i en minskning av skyldig skatt. Värdet av dessa sköldar beror på den effektiva skattesatsen för företaget eller individen. Gemensamma kostnader som är avdragsgilla inkluderar avskrivningar, avskrivningar, intäkter och räntekostnader.vilket innebär att företag kan dra nytta av denna fördel i det som kallas en företagsskattesköld Skattesköld En skattesköld är ett tillåtet avdrag från skattepliktig inkomst som resulterar i en minskning av skyldig skatt. Värdet av dessa sköldar beror på den effektiva skattesatsen för företaget eller individen. Gemensamma kostnader som är avdragsgilla inkluderar avskrivningar, avskrivningar, intäkter och räntekostnader.vilket innebär att företag kan dra nytta av denna förmån i det som kallas en företagsskatt Sköld Sköld En sköld är ett tillåtet avdrag från skattepliktig inkomst som resulterar i en minskning av skyldig skatt. Värdet av dessa sköldar beror på den effektiva skattesatsen för företaget eller individen. Gemensamma kostnader som är avdragsgilla inkluderar avskrivningar, avskrivningar, intäkter och räntekostnader.

Skatter

Skatteredovisning för inkomstskatter Inkomstskatter och dess redovisning är ett viktigt område för företagsfinansiering. Att ha en konceptuell förståelse för redovisning av inkomstskatter gör det möjligt för ett företag att upprätthålla ekonomisk flexibilitet. Skatt är ett invecklat fält att navigera i och förvirrar ofta även de skickligaste finansanalytikerna. varierar och beror på regionen där verksamheten bedrivs. De är en funktion av skatteregler, som egentligen inte är en del av att bedöma en ledningsgrupps resultat och därmed många finansanalytiker FMVA®-certifiering Gå med 350 600+ studenter som arbetar för företag som Amazon, JP Morgan och Ferrari föredrar att lägga till dem tillbaka när man jämför företag.

Avskrivningar och avskrivningar

Avskrivningar Avskrivningskostnader Avskrivningskostnader används för att minska värdet på anläggningar, fastigheter och utrustning för att matcha dess användning och slitage över tiden. Avskrivningskostnader används för att bättre återspegla en långsiktig tillgångs kostnad och värde i förhållande till de intäkter som genereras. och avskrivningar (D&A) beror på de historiska investeringar som företaget har gjort och inte på den aktuella rörelseresultatet för verksamheten. Företag investerar i långfristiga anläggningstillgångar Långfristiga tillgångar Långfristiga tillgångar är tillgångar som ett företag använder i sin produktionsprocess och som vanligtvis har en livslängd på mer än ett år. Sådana tillgångar kan också betraktas som "anläggningstillgångar", eftersom de kan bidra till en stor del av företagets fasta kostnader i samband med produktion.(t.ex. byggnader eller fordon) som tappar värde på grund av slitage. Avskrivningskostnaden baseras på att en del av företagets materiella anläggningstillgångar försämras. Avskrivningskostnader uppkommer om tillgången är immateriell. Immateriella tillgångar Immateriella tillgångar Enligt IFRS är immateriella tillgångar identifierbara, icke-monetära tillgångar utan fysisk substans. Liksom alla tillgångar är immateriella tillgångar de som förväntas generera ekonomisk avkastning för företaget i framtiden. Som en långsiktig tillgång sträcker sig denna förväntan längre än ett år. såsom avskrivningar skrivs av eftersom de har en begränsad livslängd (konkurrensskydd) före utgången.Avskrivningskostnader uppkommer om tillgången är immateriell. Immateriella tillgångar Immateriella tillgångar Enligt IFRS är immateriella tillgångar identifierbara, icke-monetära tillgångar utan fysisk substans. Liksom alla tillgångar är immateriella tillgångar de som förväntas generera ekonomisk avkastning för företaget i framtiden. Som en långsiktig tillgång sträcker sig denna förväntan längre än ett år. såsom avskrivningar skrivs av eftersom de har en begränsad livslängd (konkurrensskydd) före utgången.Avskrivningskostnader uppkommer om tillgången är immateriell. Immateriella tillgångar Immateriella tillgångar Enligt IFRS är immateriella tillgångar identifierbara, icke-monetära tillgångar utan fysisk substans. Liksom alla tillgångar är immateriella tillgångar de som förväntas generera ekonomisk avkastning för företaget i framtiden. Som en långsiktig tillgång sträcker sig denna förväntan längre än ett år. såsom avskrivningar skrivs av eftersom de har en begränsad livslängd (konkurrensskydd) före utgången.såsom avskrivningar skrivs av eftersom de har en begränsad livslängd (konkurrensskydd) före utgången.såsom avskrivningar skrivs av eftersom de har en begränsad livslängd (konkurrensskydd) före utgången.

D&A påverkas starkt av antaganden om nyttjandeperiod, bärgningsvärde, Salvage Value Salvage värde är det uppskattade belopp som en tillgång är värd vid slutet av dess livslängd. Bergningsvärde är också känt som skrotvärde eller restvärde och används vid beräkning av avskrivningskostnader. Värdet beror på hur länge företaget förväntar sig att använda tillgången och hur hårt tillgången används. Till exempel, om a och avskrivningsmetoden Avskrivningsmetoder De vanligaste typerna av avskrivningsmetoder inkluderar linjär, dubbelt sjunkande saldo, produktionsenheter och årssiffror. Det finns olika formler för att beräkna avskrivningar på en tillgång. Avskrivningskostnader används i redovisningen för att fördela kostnaden för en materiell tillgång över dess livslängd. Begagnade. På grund av detta,analytiker kan tycka att rörelseresultatet är annorlunda än vad de tycker att antalet ska vara, och därför backas D&A av EBITDA-beräkningen.

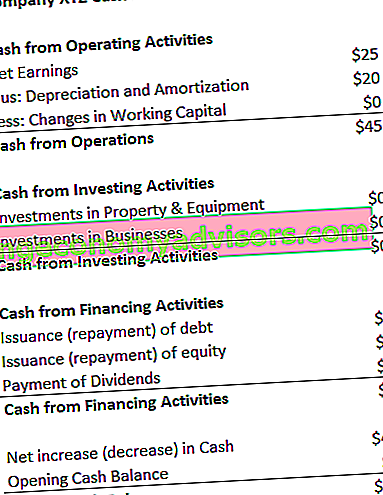

D & A-kostnaderna kan lokaliseras i företagets kassaflödesanalys under kassan från den löpande verksamheten Operativt kassaflöde Operativt kassaflöde (OCF) är den mängd kontanter som genereras av den vanliga operativa verksamheten i ett företag under en viss tidsperiod. Det operativa kassaflödesformeln är nettoresultat (utgör längst ner i resultaträkningen) plus eventuella poster som inte är kassa, plus justeringar för förändringar i rörelsekapitalavsnittet. Eftersom avskrivningar är en icke-kontant kostnad Icke-kontanta utgifter Icke kontantkostnader visas i resultaträkningen eftersom redovisningsprinciperna kräver att de bokförs trots att de faktiskt inte betalats med kontanter. , läggs det tillbaka (utgiften är vanligtvis ett positivt tal av denna anledning) medan det finns på kassaflödesanalysen.

Exempel: Avskrivningskostnaderna för XYZ är 20 USD.

Varför använda EBITDA?

EBITDA-mätvärdet används vanligtvis som en proxy för kassaflödet Kassaflöde Kassaflöde (CF) är ökningen eller minskningen av mängden pengar ett företag, institution eller individ har. I finans används termen för att beskriva mängden kontanter (valuta) som genereras eller konsumeras under en viss tidsperiod. Det finns många typer av CF. Det kan ge en analytiker en snabb uppskattning av företagets värde, liksom ett värderingsintervall genom att multiplicera det med en värderingsmultipel EBITDA Multipel EBITDA-multipeln är en finansiell kvot som jämför ett företags företagsvärde med dess årliga EBITDA. Denna multipel används för att bestämma värdet på ett företag och jämföra det med värdet på andra liknande företag. Ett företags EBITDA-multipel ger ett normaliserat förhållande för skillnader i kapitalstruktur,erhållen från aktieforskningsrapporter Aktieresultatrapport En aktieundersökningsrapport är ett dokument som utarbetats av en analytiker som ger en rekommendation för investerare att köpa, inneha eller sälja aktier i ett företag. , branschtransaktioner eller M&A Fusion Acquisitions M&A Process Den här guiden tar dig igenom alla steg i M & A-processen. Lär dig hur fusioner och förvärv och affärer slutförs. I den här guiden beskriver vi förvärvsprocessen från början till slut, de olika typerna av förvärvare (strategiska kontra finansiella köp), vikten av synergier och transaktionskostnader.En process Den här guiden tar dig igenom alla steg i M & A-processen. Lär dig hur fusioner och förvärv och affärer slutförs. I den här guiden beskriver vi förvärvsprocessen från början till slut, de olika typerna av förvärvare (strategiska kontra ekonomiska köp), vikten av synergier och transaktionskostnader.En process Den här guiden tar dig igenom alla steg i M & A-processen. Lär dig hur fusioner och förvärv och affärer slutförs. I den här guiden beskriver vi förvärvsprocessen från början till slut, de olika typerna av förvärvare (strategiska kontra ekonomiska köp), vikten av synergier och transaktionskostnader.

Dessutom, när ett företag inte gör vinst är nettoresultatet nettoresultatet en viktig post, inte bara i resultaträkningen utan i alla tre kärnredovisningarna. Medan den uppnås genom resultaträkningen används nettovinsten också i både balansräkningen och kassaflödesanalysen. kan investerare vända sig till EBITDA för att utvärdera ett företag. Många private equity-företag använder detta mått eftersom det är mycket bra att jämföra liknande företag i samma bransch. Företagare använder det för att jämföra sina resultat mot sina konkurrenter.

Nackdelar

EBITDA redovisas inte av GAAP eller IFRS IFRS-standarder IFRS-standarder är International Financial Reporting Standards (IFRS) som består av en uppsättning redovisningsregler som avgör hur transaktioner och andra redovisningshändelser ska rapporteras i finansiella rapporter. De är utformade för att upprätthålla trovärdighet och öppenhet i den finansiella världen. Vissa är skeptiska (som Warren Buffett Warren Buffett - EBITDA Warren Buffett är välkänd för att ogillar EBITDA. Warren Buffett är berömd för att han säger "Tror ledningen att tandfen betalar för CapEx?") För att använda den eftersom den presenterar företaget som om det har aldrig betalat någon ränta eller skatt,och det visar tillgångar som aldrig har tappat sitt naturvärde över tid (inga avskrivningar eller kapitalutgifter Kapitalutgifter Investeringar avser medel som används av ett företag för köp, förbättring eller underhåll av långsiktiga tillgångar för att förbättra effektiviteten eller företagets kapacitet. Långfristiga tillgångar är vanligtvis fysiska och har en livslängd på mer än en redovisningsperiod. dras av).

Till exempel kan ett snabbt växande tillverkningsföretag visa ökande försäljning och EBITDA år över år (YoY YoY (Year over Year) YoY står för Year over Year och är en typ av finansiell analys som används för att jämföra tidsseriedata. Användbar för att mäta tillväxt , upptäcka trender). För att expandera snabbt förvärvade det många anläggningstillgångar över tiden och alla finansierades med skuld. Även om det kan tyckas att företaget har en stark tillväxt på topplinjen, bör investerare också titta på andra mått, till exempel investeringar, kassaflöde och nettoresultat.

Video Förklaring av EBITDA

Nedan följer en kort videohandledning om vinst före räntor, skatter, avskrivningar och avskrivningar. Den korta lektionen kommer att behandla olika sätt att beräkna den och ge några enkla exempel att arbeta igenom.

Video: Finance Financial Analyst Training Programme FMVA® Certification Gå med i 350 600+ studenter som arbetar för företag som Amazon, JP Morgan och Ferrari.

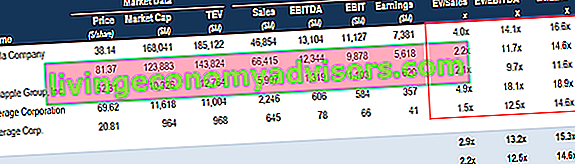

EBITDA används vid värdering (EV / EBITDA-multipel)

När man jämför två företag används Enterprise Value / EBITDA-förhållandet EV / EBITDA EV / EBITDA vid värdering för att jämföra värdet på liknande företag genom att utvärdera deras Enterprise Value (EV) till EBITDA-multipel i förhållande till ett genomsnitt. I den här guiden kommer vi att dela upp EV / EBTIDA-multipeln i dess olika komponenter och gå igenom hur man beräknar den steg för steg kan användas för att ge investerare en allmän uppfattning om huruvida ett företag är övervärderat (high ratio) eller undervärderat (lågt förhållande). Det är viktigt att jämföra företag som har liknande karaktär (samma bransch, verksamhet, kunder, marginaler, tillväxttakt etc.), eftersom olika branscher har väldigt olika genomsnittliga förhållanden (höga förhållanden för industrier med hög tillväxt, låga förhållanden för lågtillväxt industrier).

Mätvärdet används i stor utsträckning vid affärsvärdering Värderingsmetoder När man värderar ett företag som ett fortsatt företag finns det tre huvudsakliga värderingsmetoder som används: DCF-analys, jämförbara företag och tidigare transaktioner. Dessa värderingsmetoder används i investmentbanker, aktieforskning, private equity, företagsutveckling, fusioner och förvärv, hävstångsförvärv och finansiering och hittas genom att dela ett företags företagsvärde med EBITDA.

Bild: Finance Business Valuation Course.

EV / EBITDA Exempel:

Företaget ABC och företaget XYZ är konkurrerande livsmedelsbutiker som är verksamma i New York. ABC har ett företagsvärde på 200 MUSD och en EBITDA på 10 MUSD, medan företaget XYZ har ett företagsvärde Enterprise Value Enterprise Value, eller Firm Value, är hela värdet på ett företag lika med dess eget kapital plus nettoskuld plus eventuella minoritetsintresse, används vid värdering. Det ser på hela marknadsvärdet snarare än bara kapitalvärdet, så alla ägarintressen och tillgångskrav från både skuld och eget kapital ingår. $ 300 miljoner och en EBITDA på $ 30 miljoner. Vilket företag är undervärderat på EV / EBITDA-basis?

Företag ABC: Företag XYZ:

EV = $ 200M EV = $ 300M

EBITDA = 10 MUSD EBITDA = 30 MUSD

EV / EBITDA = $ 200M / $ 10M = 20x EV / EBITDA = $ 300M / $ 30M = 10x

På EV / EBITDA-basis är företaget XYZ undervärderat eftersom det har en lägre andel.

EBITDA inom finansiell modellering

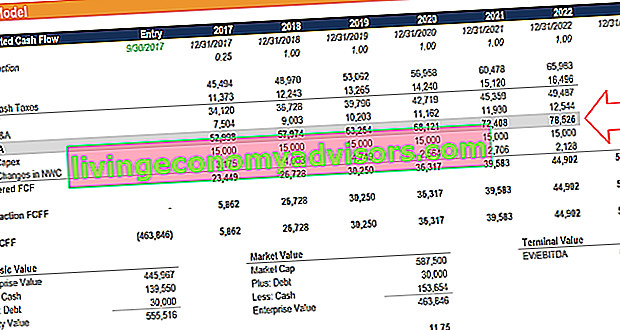

EBITDA används ofta i finansiell modellering Vad är finansiell modellering Finansiell modellering utförs i Excel för att förutsäga ett företags ekonomiska resultat. Översikt över vad som är ekonomisk modellering, hur & varför man bygger en modell. som utgångspunkt för beräkning av obeskrivet fritt kassaflöde. Resultat före räntor, skatter, avskrivningar och avskrivningar är en så ofta refererad statistik i finans att det är bra att använda den som referenspunkt, även om en finansiell modell bara värderar verksamheten baserat på dess fria kassaflöde Free Cash Flow (FCF) Free Cash Flow (FCF) mäter ett företags förmåga att producera det som investerare bryr sig mest om: tillgängliga kontanter fördelas på ett diskretionärt sätt.

Bild: Finans videobaserade ekonomiska modelleringskurser.

Exempel Beräkning # 1

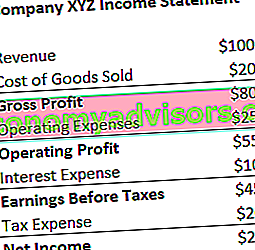

Företaget XYZ redovisar sina avskrivningar och avskrivningar på 20 USD som en del av deras rörelsekostnader. Beräkna deras resultat före avskrivningar och avskrivningar:

EBITDA = Nettoresultat + Skattekostnad + Räntekostnad + Avskrivningar och amorteringskostnader

= $ 25 + $ 20 + $ 10 + $ 20

= $ 75

EBITDA = Intäkter - Kostnad för sålda varor - Driftskostnader + Avskrivningar och avskrivningar

= $ 100 - $ 20 - $ 25 + $ 20

= $ 75

Ladda ner gratismallen

Ange ditt namn och e-post i formuläret nedan och ladda ner gratismallen nu!

Exempel Beräkning # 2

Företaget XYZs avskrivningskostnader uppstår genom att använda sin maskin som packar godiset de säljer. De betalar 5% ränta till skuldägare och har en skattesats på 50%. Vad är XYZs resultat före avskrivningar och avskrivningar?

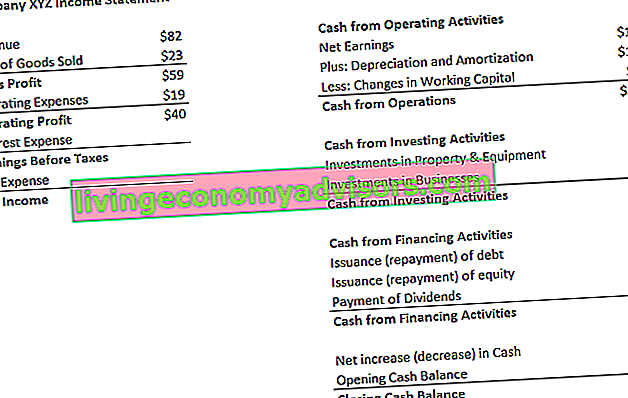

Första steget: Fyll i resultaträkningen Resultaträkningsmallen Gratis resultaträkningsmallen för nedladdning. Skapa din egen vinst- och förlustredovisning med årliga och månatliga mallar i Excel-filen. Filen innehåller intäkter, kostnad för sålda varor, bruttovinst, marknadsföring, försäljning, G&A, löner, löner, räntekostnader, avskrivningar, avskrivningar, skatter, nettoresultat

Räntekostnad = 5% * 40 $ (rörelseresultat) = 2 $

Resultat före skatt = $ 40 (rörelseresultat) - $ 2 (räntekostnad) = $ 38

Skattekostnad = 38 $ (resultat före skatt) * 50% = 19 $

Nettoresultat = $ 38 (resultat före skatt) - $ 19 (skattekostnad) = $ 19

* Anmärkning: Nettoresultatet finns också i kassaflödesanalysen, ovanför avskrivningskostnaderna.

Andra steget: Hitta avskrivningskostnaderna

I kassaflödesanalysen Kassaflödesanalysen Kassaflödesanalysen (även kallad kassaflödesanalysen) är en av de tre viktigaste finansiella rapporterna som redovisar de kassa som genererats och använts under en viss tidsperiod (t.ex. månad, kvartal eller år). Kassaflödesanalysen fungerar som en brygga mellan resultaträkningen och balansräkningen, kostnaden listas som $ 12.

Eftersom utgiften tillskrivs maskinerna som förpackar godiset (den avskrivande tillgången hjälper direkt till att producera lager) kommer kostnaden att vara en del av kostnaden för sålda varor (COGS) Kostnad för sålda varor (COGS) Kostnad för sålda varor ( COGS) mäter de ”direkta kostnader” som uppstår vid produktion av varor eller tjänster. Den inkluderar materialkostnader, direkta arbetskraftskostnader och direkta fabriksomkostnader och är direkt proportionell mot intäkterna. När intäkterna ökar krävs fler resurser för att producera varorna eller tjänsten. COGS är ofta.

Tredje steget: Beräkna intjäning före räntebeskattningar Avskrivningar och avskrivningar

EBITDA = Nettoresultat + Skattekostnad + Räntekostnad + Avskrivningar och amorteringskostnader

= $ 19 + $ 19 + $ 2 + $ 12

= $ 52

EBITDA = Intäkter - Kostnad för sålda varor - Driftskostnader + Avskrivningar och avskrivningar

= $ 82 - $ 23 - $ 19 + $ 12

= $ 52

Fler resurser

Vi hoppas att detta har varit en bra guide till EBITDA - Resultat före räntebeskattningar Avskrivningar. Om du letar efter en karriär inom företagsekonomi är detta ett mått du kommer att höra mycket om. För att fortsätta lära dig mer rekommenderar vi starkt dessa ytterligare finansresurser:

- EBIT vs EBITDA EBIT vs EBITDA EBIT vs EBITDA - två mycket vanliga mått som används vid ekonomi och företagsvärdering. Det finns viktiga skillnader, fördelar / nackdelar att förstå. EBIT står för: Resultat före räntor och skatter. EBITDA står för: Resultat före räntor, skatter, avskrivningar och avskrivningar. Exempel och

- Värderingsmetoder Värderingsmetoder När ett företag värderas som ett fortsatt företag finns det tre huvudsakliga värderingsmetoder som används: DCF-analys, jämförbara företag och prejudikattransaktioner. Dessa värderingsmetoder används i investmentbank, aktieforskning, private equity, företagsutveckling, fusioner och förvärv, leveraged buyouts och finans

- Guide för ekonomisk modellering Gratis guide för ekonomisk modellering Denna guide för ekonomisk modellering täcker Excel-tips och bästa praxis om antaganden, drivrutiner, prognoser, länkar de tre uttalandena, DCF-analys, mer

- Hur man blir en bra finansanalytiker Analyst Trifecta®-guiden Den ultimata guiden för hur man ska bli en ekonomisk analytiker i världsklass. Vill du bli en ekonomisk analytiker i världsklass? Vill du följa branschledande bästa praxis och sticka ut från mängden? Vår process, kallad The Analyst Trifecta®, består av analys, presentation och mjuka färdigheter