En tillgång är en resurs som ägs eller kontrolleras av en individ, Corporation Corporation. Ett företag är en juridisk enhet skapad av individer, aktieägare eller aktieägare i syfte att fungera för vinst. Företag får ingå kontrakt, stämma och stämmas, äga tillgångar, betala federala och statliga skatter och låna pengar från finansiella institutioner. , eller regering med förväntan att det kommer att generera ett positivt ekonomiskt värde. Vanliga typer av tillgångar inkluderar kortfristiga, långfristiga, fysiska, immateriella, operativa och icke-operativa. Att korrekt identifiera och klassificera typerna av tillgångar är avgörande för ett företags överlevnad, särskilt dess solvens och därmed sammanhängande risker.

IFRS-ramen (International Financial Reporting Standards) definierar en tillgång enligt följande: "En tillgång är en resurs som styrs av företaget till följd av tidigare händelser och från vilka framtida ekonomiska fördelar förväntas flöda till företaget."

Exempel på tillgångar inkluderar:

- Pengar och motsvarigheter till pengar

- Kundfordringar

- Inventory Inventory Inventory är ett omsättningskonto som finns i balansräkningen, bestående av alla råvaror, pågående arbete och färdiga varor som ett företag har ackumulerat. Det anses ofta vara det mest illikvida av alla omsättningstillgångar - därför undantas det från täljaren i beräkningen av snabbkvot.

- Investeringar

- PPE (materiella anläggningstillgångar) PP&E (materiella anläggningstillgångar) PP&E (materiella anläggningstillgångar) är en av de centrala anläggningstillgångar som finns i balansräkningen. PP&E påverkas av Capex, avskrivningar och förvärv / avyttringar av anläggningstillgångar. Dessa tillgångar spelar en viktig roll i den ekonomiska planeringen och analysen av företagets verksamhet och framtida utgifter

- Fordon

- möbel

- Patent (immateriell tillgång)

Egenskaper för en tillgång

Det finns tre viktiga egenskaper för en tillgång:

- Ägarskap: Tillgångar representerar ägande som så småningom kan förvandlas till likvida medel

- Ekonomiskt värde: Tillgångar har ekonomiskt värde och kan bytas ut eller säljas

- Resurs: Tillgångar är resurser som kan användas för att generera framtida ekonomiska fördelar

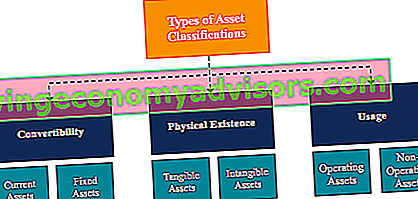

Klassificering av tillgångar

Tillgångar klassificeras vanligtvis på tre sätt:

- Konvertibilitet: Klassificering av tillgångar baserat på hur enkelt det är att konvertera dem till kontanter.

- Fysiskt existens: Klassificering av tillgångar baserat på deras fysiska existens (med andra ord materiella och immateriella tillgångar).

- Användning: Klassificering av tillgångar baserat på deras affärsverksamhets användning / syfte.

Klassificering av tillgångar: konvertibilitet

Om tillgångar klassificeras baserat på deras konvertibilitet till kontanter klassificeras tillgångar antingen som omsättningstillgångar eller anläggningstillgångar . Ett alternativt uttryck för detta koncept är kortfristiga kontra långfristiga tillgångar.

1. Omsättningstillgångar

Omsättningstillgångar är tillgångar som lätt kan omvandlas till likvida medel (vanligtvis inom ett år). Omsättningstillgångar kallas också likvida medel och exempel på sådana är:

- Kontanter

- Likvida medel

- Kortfristiga insättningar

- Kundfordringar

- Lager

- Säljbara värdepapper

- Kontorsmaterial

2. Anläggningar eller anläggningstillgångar

Anläggningstillgångar är tillgångar som inte lätt och lätt kan omvandlas till likvida medel. Anläggningstillgångar kallas också anläggningstillgångar, långfristiga tillgångar eller anläggningstillgångar. Exempel på anläggningstillgångar är:

- Landa

- Byggnad

- Maskineri

- Utrustning

- Patent

- Varumärken

Klassificering av tillgångar: Fysiskt existens

Om tillgångar klassificeras utifrån sin fysiska existens klassificeras tillgångar antingen som materiella eller immateriella tillgångar .

1. Materiella tillgångar

Materiella tillgångar är tillgångar med fysisk existens (vi kan röra, känna och se dem). Exempel på materiella tillgångar inkluderar:

- Landa

- Byggnad

- Maskineri

- Utrustning

- Kontanter

- Kontorsmaterial

- Lager

- Säljbara värdepapper

2. Immateriella tillgångar

Immateriella tillgångar är tillgångar som saknar fysisk existens. Exempel på immateriella tillgångar inkluderar:

- Goodwill

- Patent

- varumärke

- Upphovsrätt

- Varumärken

- Byta hemligheter

- Licenser och tillstånd

- Företagets immateriella rättigheter

Klassificering av tillgångar: användning

Om tillgångar klassificeras utifrån deras användning eller syfte klassificeras tillgångar som antingen rörliga tillgångar eller icke-rörliga tillgångar.

1. Driftstillgångar

Operativa tillgångar är tillgångar som krävs i den dagliga driften av ett företag. Med andra ord används driftstillgångar för att generera intäkter från ett företags kärnverksamhet. Exempel på driftstillgångar inkluderar:

- Kontanter

- Kundfordringar

- Lager

- Byggnad

- Maskineri

- Utrustning

- Patent

- Upphovsrätt

- Goodwill

2. Icke-operativa tillgångar

Icke-rörliga tillgångar är tillgångar som inte krävs för daglig affärsverksamhet men som fortfarande kan generera intäkter. Exempel på icke-rörliga tillgångar inkluderar:

- kortsiktiga investeringar

- Säljbara värdepapper

- Ledig mark

- Ränteintäkter från en fast insättning

Betydelsen av klassificering av tillgångar

Att klassificera tillgångar är viktigt för ett företag. Till exempel är det viktigt att förstå vilka tillgångar som är omsättningstillgångar och vilka som anläggningstillgångar för att förstå ett företags nettorörelsekapital. I scenariot för ett företag i en högriskindustri hjälper förståelsen av vilka tillgångar som är materiella och immateriella att bedöma dess solvens och risk.

Att bestämma vilka tillgångar som är rörliga tillgångar och vilka tillgångar som är icke-rörliga tillgångar är viktigt för att förstå intäktsbidraget från varje tillgång samt för att bestämma vilken procentandel av företagets intäkter som kommer från dess kärnverksamhet.

Relaterade avläsningar

Vi hoppas att du har haft glädje av att läsa Finance guide till typer av tillgångar. Finance är den officiella leverantören av den globala Financial Modeling & Valuation Analyst (FMVA) ™ FMVA®-certifiering. Gå med i 350 600 studenter som arbetar för företag som Amazon, JP Morgan och Ferrari-certifieringsprogram, utformade för att hjälpa alla att bli en ekonomisk analytiker i världsklass .

För att fortsätta din karriär kommer de ytterligare resurserna nedan att vara användbara:

- Nettoidentifierbara tillgångar Nettoidentifierbara tillgångar Nettoidentifierbara tillgångar består av tillgångar som förvärvats från ett företag vars värde kan mätas och används i M&A för goodwill och inköpsprisallokering.

- Säljbara värdepapper Säljbara värdepapper Säljbara värdepapper är obegränsade kortfristiga finansiella instrument som emitteras antingen för aktier eller för skuldebrev i ett börsnoterat företag. Det emitterande företaget skapar dessa instrument för det uttryckliga syftet att samla in medel för att ytterligare finansiera affärsverksamhet och expansion.

- Projicera balansposter Projicera balansräkningsposter Projicera balansposter innefattar analys av rörelsekapital, PP&E, skuldaktiekapital och nettoresultat. Denna guide beskriver hur man beräknar

- Analys av finansiella rapporter Analys av finansiella rapporter Hur man utför analys av finansiella rapporter. Denna guide kommer att lära dig att utföra analys av resultaträkningen, balansräkningen och kassaflödesanalysen inklusive marginaler, nyckeltal, tillväxt, likviditet, hävstång, avkastning och lönsamhet.