Kassaflödesanalysen (även kallad kassaflödesanalys Kassaflödesanalys En kassaflödesanalys (officiellt kallad Kassaflödesanalys) innehåller information om hur mycket kontanter ett företag har genererat och använt under en viss period. Det innehåller Tre avsnitt: kontanter från verksamheten, kontanter från investering och kontanter från finansiering.) Är en av de tre viktigaste finansiella rapporterna. Tre finansiella rapporter De tre finansiella rapporterna är resultaträkningen, balansräkningen och kassaflödesanalysen. Dessa tre kärnuttalanden är intrikata som rapporterar de kontanter som genereras och används under en viss tidsperiod (t.ex. en månad, ett kvartal eller ett år). Kassaflödesanalysen fungerar som en brygga mellan resultaträkningen Resultaträkning Resultaträkningen är ett av ett företag 's kärnredovisning som visar deras resultat under en tidsperiod. Vinsten eller förlusten bestäms genom att ta alla intäkter och subtrahera alla kostnader från både den operativa och icke-operativa verksamheten. Detta uttalande är ett av tre uttalanden som används i både företagsekonomi (inklusive ekonomisk modellering) och redovisning. och balansräkning Balansräkning Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = Skulder + eget kapital genom att visa hur pengar flyttade in och ut ur verksamheten.Vinsten eller förlusten bestäms genom att ta alla intäkter och subtrahera alla kostnader från både den operativa och icke-operativa verksamheten. Detta uttalande är ett av tre uttalanden som används i både företagsekonomi (inklusive ekonomisk modellering) och redovisning. och balansräkning Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = Skulder + eget kapital genom att visa hur pengar flyttade in och ut ur verksamheten.Vinsten eller förlusten bestäms genom att ta alla intäkter och subtrahera alla kostnader från både den operativa och icke-operativa verksamheten. Detta uttalande är ett av tre uttalanden som används i både företagsekonomi (inklusive ekonomisk modellering) och redovisning. och balansräkning Balansräkning Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = Skulder + eget kapital genom att visa hur pengar flyttade in och ut ur verksamheten.och balansräkning Balansräkning Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = Skulder + eget kapital genom att visa hur pengar flyttade in och ut ur verksamheten.och balansräkning Balansräkning Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = Skulder + eget kapital genom att visa hur pengar flyttade in och ut ur verksamheten.

Tre avsnitt i kassaflödesanalysen:

- Operativ verksamhet : De huvudsakliga intäktsgenererande aktiviteterna i en organisation och andra aktiviteter som inte investerar eller finansierar; eventuella kassaflöden från omsättningstillgångar Finansiella tillgångar Finansiella tillgångar avser tillgångar som härrör från avtalsenliga avtal om framtida kassaflöden eller från att äga kapital från ett annat företag. Nyckel- och kortfristiga skulder Kortfristiga skulder Kortfristiga skulder är finansiella förpliktelser för en affärsenhet som förfaller till betalning inom ett år. Ett företag visar dessa i balansräkningen. En skuld uppstår när ett företag har genomgått en transaktion som har genererat en förväntan på ett framtida utflöde av kontanter eller andra ekonomiska resurser.

- Investeringsverksamhet : Eventuella kassaflöden från förvärv och avyttring av långfristiga tillgångar Långfristiga tillgångar Långfristiga tillgångar är tillgångar som ett företag använder i sin produktionsprocess och som vanligtvis har en livslängd på mer än ett år. Sådana tillgångar kan också betraktas som "anläggningstillgångar", eftersom de kan bidra till en stor del av företagets fasta kostnader i samband med produktion. och andra investeringar som inte ingår i likvida medel

- Finansieringsaktiviteter : Eventuella kassaflöden som leder till förändringar i storleken och sammansättningen av det tillskjutna kapitalet eller upplåningen från företaget (dvs. obligationer, aktier, utdelningar Utdelning En utdelning är en andel av vinsten och kvarvarande vinst som ett företag betalar ut till När ett företag genererar vinst och ackumulerar kvarvarande vinst kan dessa intäkter antingen återinvesteras i verksamheten eller betalas ut till aktieägarna som utdelning.)

Bild från finansens grundläggande kurs för finansiell analys.

Definitioner av kassaflöde

Kassaflöde: Inflöden och utflödet av likvida medel (läs mer i Finance Ultimate Cash Flow Guide The Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF) Detta är den ultimata kassaflödesguiden för att förstå skillnaderna mellan EBITDA, Kassaflöde från verksamheten (CF), fritt kassaflöde (FCF), unlevered fritt kassaflöde eller fritt kassaflöde till företag (FCFF). Lär formeln för att beräkna var och en av dessa från en resultaträkning, balansräkning eller kassaflödesanalys )

Kassabalans: Kontanta medel och insättningar på efterfrågan (kassabalans i balansräkningen Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar, och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = Skulder + eget kapital)

Likvida medel: Likvida medel Likvida medel Likvida medel är den mest likvida av alla tillgångar i balansräkningen. Likvida medel inkluderar värdepapper i penningmarknaden, bankers acceptanser inkluderar kontanter som innehas som bankinlåning, kortfristiga placeringar och alla mycket lätt kontant konvertibla tillgångar - inkluderar checkräkning och likvida medel med kort löptid (mindre än tre månader).

Kassaflödesklassificeringar

1. Operativt kassaflöde

Den operativa verksamheten är företagets huvudsakliga intäktsgenererande verksamhet. Kassaflöde från verksamheten Kassaflöde från verksamheten Kassaflöde från verksamheten är det avsnitt i ett företags kassaflödesanalys som representerar den mängd kontanter som ett företag genererar (eller förbrukar) genom att utföra sin löpande verksamhet under en tidsperiod. Den operativa verksamheten inkluderar generering av intäkter, betalning av kostnader och finansiering av rörelsekapital. inkluderar vanligtvis kassaflöden som är förknippade med försäljning, inköp och andra kostnader.

Företagets ekonomichef (CFO) väljer mellan direkt och indirekt presentation av operativt kassaflöde:

- Direkt presentation : Operativa kassaflöden presenteras som en lista över kassaflöden; kassa från försäljning, kassa ut för investeringar Kapitalutgifter Investeringar avser medel som används av ett företag för inköp, förbättring eller underhåll av långsiktiga tillgångar för att förbättra företagets effektivitet eller kapacitet. Långfristiga tillgångar är vanligtvis fysiska och har en livslängd på mer än en redovisningsperiod. , etc. Detta är en enkel men sällan använd metod, eftersom den indirekta presentationen är vanligare.

- Indirekt presentation : Operativa kassaflöden presenteras som en avstämning från vinst till kassaflöde:

| Vinst | P |

| Avskrivning | D |

| Amortering | A |

| Nedskrivningskostnad | Jag |

| Förändring av rörelsekapital | ΔWC |

| Ändring av avsättningar | AP |

| Räntebeskattning | (I) |

| Beskatta | (T) |

| Operativt kassaflöde | OCF |

Posterna i kassaflödesanalysen är inte alla faktiska kassaflöden utan "skäl till varför kassaflödet skiljer sig från vinsten."

Avskrivningskostnad Avskrivningskostnad Avskrivningskostnad används för att minska värdet på anläggningar, fastigheter och utrustning för att matcha dess användning och slitage över tiden. Avskrivningskostnader används för att bättre återspegla en långsiktig tillgångs kostnad och värde i förhållande till de intäkter som genereras. minskar vinsten men påverkar inte kassaflödet (det är en icke-kontant kostnad Icke-kontanta utgifter Icke kontantkostnader visas i resultaträkningen eftersom redovisningsprinciper kräver att de redovisas trots att de inte faktiskt betalas med kontanter.). Därför läggs det tillbaka. På samma sätt, om utgångspunkten för vinsten ligger över ränta och skatt i resultaträkningen, måste ränta och skattekassaflöden dras av om de ska behandlas som operativa kassaflöden.

Det finns ingen specifik vägledning om vilket vinstbelopp som ska användas i avstämningen. Olika företag använder rörelseresultat, resultat före skatt, resultat efter skatt eller nettoresultat Nettoresultat Nettoresultat är en nyckelpost, inte bara i resultaträkningen utan i alla tre kärnredovisningarna. Medan den uppnås genom resultaträkningen används nettovinsten också i både balansräkningen och kassaflödesanalysen. . Det är uppenbart att den exakta startpunkten för avstämningen kommer att avgöra de exakta justeringar som gjorts för att komma ner till ett operativt kassaflöde.

2. Investera kassaflöde

Kassaflöde från investeringsaktiviteter Kassaflöde från investeringsaktiviteter Kassaflöde från investeringsaktiviteter är det avsnitt i ett företags kassaflöde som visar hur mycket pengar som har använts i (eller genererats från) att göra investeringar under en viss tidsperiod. Investeringsverksamheten inkluderar inköp av långfristiga tillgångar, förvärv av företag och investeringar i omsättbara värdepapper inkluderar förvärv och avyttring av anläggningstillgångar och andra investeringar som inte ingår i likvida medel. Investeringens kassaflöden inkluderar vanligtvis de kassaflöden som är förknippade med köp eller försäljning av materiella anläggningstillgångar (PP&E). balansräkningen. PP&E påverkas av Capex, avskrivningar,och förvärv / avyttringar av anläggningstillgångar. Dessa tillgångar spelar en viktig roll i den ekonomiska planeringen och analysen av företagets verksamhet och framtida utgifter, andra anläggningstillgångar och andra finansiella tillgångar.

Kontanter som används för att köpa PP&E kallas kapitalutgifter (eller CapEx Hur man beräknar CapEx - Formel Denna guide visar hur man beräknar CapEx genom att härleda CapEx-formeln från resultaträkningen och balansräkningen för ekonomisk modellering och analys. För kort).

3. Finansiering av kassaflöde

Kassaflöde från finansieringsaktiviteter Kassaflöde från finansieringsaktiviteter Kassaflöde från finansieringsaktiviteter är det nettobelopp finansieringen ett företag genererar under en viss tidsperiod som används för att finansiera sin verksamhet. Finansverksamheten inkluderar emittering och återbetalning av eget kapital, utdelning av utdelning, emittering och återbetalning av skulder och kapitalleasingförpliktelser är aktiviteter som leder till förändringar i storleken och sammansättningen av företagets eget kapital eller lån. Finansiering av kassaflöden inkluderar vanligtvis kassaflöden förknippade med upplåning och återbetalning av banklån samt emission och återköp av aktier. Utdelning av utdelning Utdelning per aktie (DPS) Utdelning per aktie (DPS) är det totala utdelningsbelopp som tillskrivs varje enskild aktie i ett företag.Beräkning av utdelning per aktie behandlas också som ett finansierings kassaflöde.

Lär dig hur du analyserar ett kontoutflödesanalys i Finance's Financial Analysis Fundamentals Course.

Exempel på kassaflödesanalys

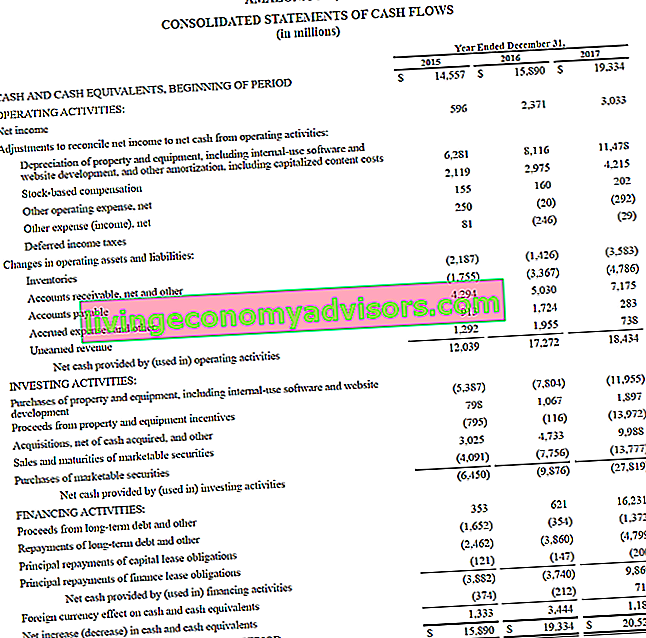

Nedan följer ett exempel från Amazons årsrapport för 2017, som bryter ner kassaflödet från verksamhet, investering och finansieringsaktiviteter. Lär dig hur man analyserar Amazons konsoliderade kassaflödesanalys i Finans: s Amazon Advanced Financial Modelling Course.

Källa: amazon.com

Källa: amazon.com

Bild: Kurs i finansutbildningen för finansanalytiker FMVA®-certifiering Gå med i 350 600+ studenter som arbetar för företag som Amazon, JP Morgan och Ferrari.

Ränta och kassaflöde

Enligt IFRS finns det två sätt att redovisa räntekostnader Räntekostnader Räntekostnader uppstår från ett företag som finansierar genom skuld eller kapitalleasing. Ränta finns i resultaträkningen men kan också beräknas genom skuldschemat. Schemat bör innehålla en översikt över alla större skulder som ett företag har på sin balansräkning och beräkna räntan genom att multiplicera i kassaflödesanalysen. Många företag presenterar både erhållen ränta och betald ränta som operativa kassaflöden. Andra behandlar erhållen ränta som investeringskassaflöde och ränta som betalas som ett finansierings kassaflöde. Metoden som används är valet av finansdirektör.

Enligt US GAAP är GAAP GAAP, eller allmänt accepterade redovisningsprinciper, en allmänt erkänd uppsättning regler och förfaranden utformade för att styra företagsredovisning och finansiell rapportering. GAAP är en omfattande uppsättning redovisningsmetoder som utvecklades gemensamt av Financial Accounting Standards Board (FASB) och räntor som betalats och erhållits behandlas alltid som operativa kassaflöden.

Fritt kassaflöde

Investeringsbanker Vad gör investeringsbanker? Vad gör Investment Bankers? Investeringsbanker kan arbeta 100 timmar i veckan med forskning, ekonomisk modellering och byggpresentationer. Även om det har några av de mest eftertraktade och ekonomiskt givande positionerna inom banksektorn, är investeringsbank också en av de mest utmanande och svåra karriärvägarna. Guide till IB och finanspersonal använder olika kassaflöden för olika ändamål. Gratis kassaflöde Gratis kassaflöde (FCF) Gratis kassaflöde (FCF) mäter ett företags förmåga att producera vad investerare bryr sig mest om: kontanter som finns tillgängliga fördelas på ett diskretionärt sätt är ett vanligt mått som vanligtvis används för DCF-värdering DCF-modellutbildning Gratis guide En DCF-modell är en specifik typ av finansiell modell som används för att värdera ett företag.Modellen är helt enkelt en prognos för ett företags onödiga fria kassaflöde. Det fria kassaflödet har dock ingen definitiv definition och kan beräknas och användas på olika sätt.

Läs mer, i Finance Ultimate Cash Flow Guide Värdering Gratis värderingsguider för att lära dig de viktigaste begreppen i din egen takt. Dessa artiklar kommer att lära dig bästa praxis för affärsvärdering och hur man värderar ett företag med jämförbar företagsanalys, diskonterat kassaflöde (DCF) -modellering och tidigare transaktioner, som används i investmentbank, aktieforskning,.

Hur förbereder man en kassaflödesanalys?

Operationsavsnittet i kassaflödesanalysen kan visas antingen direkt eller indirekt. Med båda metoderna är investerings- och finansieringsavdelningarna identiska. den enda skillnaden är i driftssektionen. Den direkta metoden visar de viktigaste klasserna av bruttokassamottagningar och kontantbetalningar. Den indirekta metoden, å andra sidan, börjar med nettoresultatet och justerar vinsten / förlusten efter effekterna av transaktionerna. I slutändan kommer kassaflöden från den operativa delen att ge samma resultat, oavsett om det sker direkt eller indirekt, men presentationen kommer dock att skilja sig åt.

International Accounting Standards Board (IASB) gynnar den direkta rapporteringsmetoden eftersom den ger mer användbar information än den indirekta metoden. Man tror dock att mer än 90% av företagen använder den indirekta metoden.

Direkt metod vs indirekt presentationsmetod

Det finns två metoder för att ta fram en kassaflödesanalys, den direkta metoden och den indirekta metoden.

I den direkta metoden uppräknas alla enskilda fall av kontanter som tas emot eller betalas ut och summan är det resulterande kassaflödet.

I den indirekta metoden används redovisningsposter som nettoresultat, avskrivningar etc. för att nå kassaflödet. I ekonomisk modellering Vad är ekonomisk modellering Finansiell modellering utförs i Excel för att förutsäga ett företags ekonomiska resultat. Översikt över vad som är ekonomisk modellering, hur & varför man bygger en modell. , framställs alltid kassaflödesanalysen via den indirekta metoden.

Nedan följer en jämförelse av den direkta metoden mot den indirekta metoden.

Vad kan kassaflödesanalysen berätta för oss?

- Kassa från den löpande verksamheten kan jämföras med företagets nettoresultat Nettoresultat Nettoresultatet är en nyckelpost, inte bara i resultaträkningen utan i alla tre kärnredovisningarna. Medan den uppnås genom resultaträkningen används nettovinsten också i både balansräkningen och kassaflödesanalysen. för att bestämma kvaliteten på inkomsterna. Om kontanter från den löpande verksamheten är högre än nettoresultatet sägs resultatet vara av "hög kvalitet".

- Detta uttalande är användbart för investerare, eftersom det under uppfattningen att kontanter är kung, gör det möjligt för investerare att få en övergripande känsla av företagets kassaflöde och utflöden och få en allmän förståelse för dess totala resultat.

- Om ett företag finansierar förluster från verksamheten eller finansierar investeringar genom att samla in pengar (skuld eller eget kapital) kommer det snabbt att framgå i kassaflödesanalysen

Utför en analys av ett kassaflödesanalys i Finance's Financial Analysis Fundamentals Course.

Ladda ner gratismallen

Ange ditt namn och e-post i formuläret nedan och ladda ner gratismallen nu!

Videoförklaring av kassaflöden

Nedan följer en användbar videoförklaring av vad kontoutflödet är, hur det fungerar och varför det är viktigt. Kolla in videon så lär du dig mycket på bara några minuter!

Vi hoppas att detta har hjälpt dig att bättre förstå verksamheten för företag, hur kassaflödet skiljer sig från vinsten, och hur du analyserar finansiella rapporter mer ingående Analys av finansiella rapporter Hur man utför analys av finansiella rapporter. Denna guide kommer att lära dig att utföra analys av resultaträkningen, balansräkningen och kassaflödesanalysen inklusive marginaler, nyckeltal, tillväxt, likviditet, hävstång, avkastning och lönsamhet. .

Ytterligare resurser

Tack för att du läser Finans förklaring av kassaflödesanalysen. Finance är den officiella globala leverantören av Financial Modellering and Valuation Analyst (FMVA) ™ FMVA®-certifiering. Gå med i 350 600 studenter som arbetar för företag som Amazon, JP Morgan och Ferrari-designering, utformade för att hjälpa alla att bli en ekonomisk analytiker i världsklass. Dessa ytterligare finansresurser kommer att vara till hjälp för att fortsätta bygga din karriär:

- Källor och användningar av fonduttalanden Källor och användningar av fonduttalande En källa och användning av kapitalförklaringen, nu ersatt av kassaflödesanalysen, visar flödena in och ut från verksamheten som orsakar en nettoförändring av fonderna. Kassaflödesanalysen visar ett företags kassaflöde och kassaflöde under en redovisningsperiod, normalt en månad eller ett år. Ett kassaflöde

- Mall för resultaträkning

- Balans Balansräkning Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = skulder + eget kapital

- Analys av finansiella rapporter Analys av finansiella rapporter Hur man utför analys av finansiella rapporter. Denna guide kommer att lära dig att utföra analys av resultaträkningen, balansräkningen och kassaflödesanalysen inklusive marginaler, nyckeltal, tillväxt, likviditet, hävstång, avkastning och lönsamhet.