Betakoefficienten är ett mått på känslighet eller korrelation av ett värdepapper. Marknadsbara värdepapper. Marknadsbara värdepapper är obegränsade kortfristiga finansiella instrument som emitteras antingen för aktier eller för värdepapper i ett börsnoterat företag. Det emitterande företaget skapar dessa instrument för det uttryckliga syftet att samla in medel för att ytterligare finansiera affärsverksamhet och expansion. eller en investeringsportfölj för rörelser på den totala marknaden. Vi kan härleda ett statistiskt mått på risken genom att jämföra avkastningen för en enskild värdepapper / portfölj med avkastningen på den totala marknaden och identifiera den andel risk som kan tillskrivas marknaden.

Systematisk vs osystematisk risk

Vi kan tänka på osystematisk risk som "aktiespecifik" risk och systematisk risk som "allmän marknadsrisk". Om vi bara har en aktie i en portfölj kan avkastningen på den aktien variera vilt jämfört med den genomsnittliga vinsten eller förlusten på den totala marknaden, vilket återspeglas av ett stort aktieindex som S&P 500. Men när vi fortsätter att lägga mer till portföljen kommer portföljens avkastning gradvis att börja likna den totala marknadens avkastning. När vi diversifierar vår aktieportfölj minskas den "aktiespecifika" osystematiska risken.

Systematisk risk Systematisk risk Systematisk risk är den del av den totala risken som orsakas av faktorer som ligger utanför ett specifikt företags eller individs kontroll. Systematisk risk orsakas av faktorer som är externa för organisationen. Alla investeringar eller värdepapper är föremål för systematisk risk och därför är det en icke-diversifierbar risk. är den underliggande risken som påverkar hela marknaden. Stora förändringar i makroekonomiska variabler, såsom räntor, inflation, BNP BNP-formel BNP-formeln består av konsumtion, offentliga utgifter, investeringar och nettoexport. Vi delar upp BNP-formeln i steg i den här guiden. Bruttonationalprodukten (BNP) är det monetära värdet, i lokal valuta, av alla slutliga ekonomiska varor och tjänster som produceras i ett land under en viss tidsperiod. , eller utländsk valuta,är förändringar som påverkar den bredare marknaden och som inte kan undvikas genom diversifiering. Betakoefficienten relaterar systematisk risk för "allmän marknad" till "aktiespecifik" osystematisk risk genom att jämföra förändringsgraden mellan "allmän marknad" och "aktiespecifik" avkastning.

Capital Asset Pricing Model (CAPM)

Prissättningsmodellen för kapitalbaserad kapital Kapitalbaserad prissättningsmodell (CAPM) Kapitalbaserad prissättningsmodell (CAPM) är en modell som beskriver sambandet mellan förväntad avkastning och risk för ett värdepapper. CAPM-formeln visar att avkastningen för ett värdepapper är lika med den riskfria avkastningen plus en riskpremie, baserat på betaen för det värdepapperet (eller CAPM) beskriver individuell avkastning som en funktion av den totala marknadens avkastning.

Var och en av dessa variabler kan tänkas använda ramverket för lutningsavlyssning där Re = y, B = lutning, (Rm - Rf) = x och Rf = y-skärning. Viktiga insikter från denna ram är:

- En tillgång förväntas generera åtminstone den riskfria avkastningen.

- Om Beta för en enskild aktie eller portfölj är lika med 1 är tillgångens avkastning lika med den genomsnittliga marknadsavkastningen.

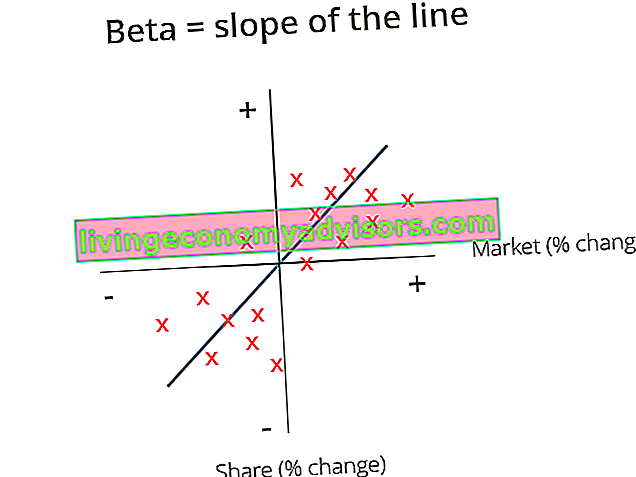

- Betakoefficienten representerar lutningen på linjen som passar bäst för varje Re - Rf (y) och Rm - Rf (x) överskottspar.

I diagrammet ovan planerade vi överskottsavkastning över överskottsmarknadsavkastning för att hitta linjen som passar bäst. Vi observerar dock att detta aktie har ett positivt avlyssningsvärde efter att ha redovisat den riskfria räntan. Detta värde representerar Alpha, eller den extra avkastning som förväntas från aktien när marknadsavkastningen är noll.

Hur man beräknar betakoefficienten

För att beräkna Beta för ett aktie eller en portfölj, dividera kovariansen av överskottsavkastningen och överskottsmarknadsavkastningen med variansen för överskottsmarknadsavkastningen över den riskfria avkastningen:

Fördelar med att använda Betakoefficient

En av de mest populära användningarna av Beta är att uppskatta kostnaden för eget kapital (Re) i värderingsmodeller. CAPM uppskattar en tillgångs Beta baserat på en enda faktor, vilket är marknadens systematiska risk. Kostnaden för eget kapital som härrör från CAPM speglar en verklighet där de flesta investerare har diversifierade portföljer från vilka osystematiska risker framgångsrikt har diversifierats bort.

I allmänhet ger CAPM och Beta en lättanvänd beräkningsmetod som standardiserar ett riskmått i många företag med olika kapitalstrukturer och grundläggande.

Nackdelar med att använda Betakoefficient

Den största nackdelen med att använda Beta är att den enbart bygger på tidigare avkastning och inte tar hänsyn till ny information som kan påverka avkastningen i framtiden. När mer avkastningsdata samlas in över tiden ändras dessutom måttet på Beta, och därefter ändras även kostnaden för eget kapital.

Även om systematisk risk som är inneboende på marknaden har en meningsfull inverkan när det gäller att förklara avkastningen på tillgångar, ignorerar den de osystematiska riskfaktorer som är specifika för företaget. Eugene Fama och Kenneth French lade till en storleksfaktor och värdefaktor i CAPM, med hjälp av företagsspecifika grunder för att bättre beskriva aktieavkastningen. Denna riskmått kallas Fama French 3 Factor Model.

Andra resurser

Värderingar och analys av portföljinvesteringar är kritiskt arbete för många finansanalytiker. För att lära dig mer om värderingsmetoder och analys kan följande finansresurser vara till hjälp.

- Värderingsmetoder Värderingsmetoder När man värderar ett företag som ett fortsatt företag finns det tre huvudsakliga värderingsmetoder som används: DCF-analys, jämförbara företag och tidigare transaktioner. Dessa värderingsmetoder används i investmentbank, aktieforskning, private equity, företagsutveckling, fusioner och förvärv, leveraged buyouts och finans

- Unlevered Beta Unlevered Beta / Asset Beta Unlevered Beta (Asset Beta) är volatiliteten i avkastningen för ett företag utan att beakta dess finansiella hävstång. Det tar bara hänsyn till dess tillgångar. Det jämför risken för ett unlevered företag med risken för marknaden. Det beräknas genom att ta eget kapital beta och dela det med 1 plus skattejusterad skuld till eget kapital

- Vägt genomsnittlig kapitalkostnad WACC WACC är ett företags viktade genomsnittliga kapitalkostnad och representerar dess blandade kapitalkostnad inklusive eget kapital och skuld. WACC-formeln är = (E / V x Re) + ((D / V x Rd) x (1-T)). Den här guiden ger en översikt över vad den är, varför den används, hur man beräknar den och ger också en nedladdningsbar WACC-kalkylator

- Investering: En nybörjarguide Investering: En nybörjarguide Finansguiden för investering för nybörjare lär dig grunderna i att investera och hur du kommer igång. Lär dig om olika strategier och tekniker för handel och om de olika finansmarknaderna som du kan investera i.