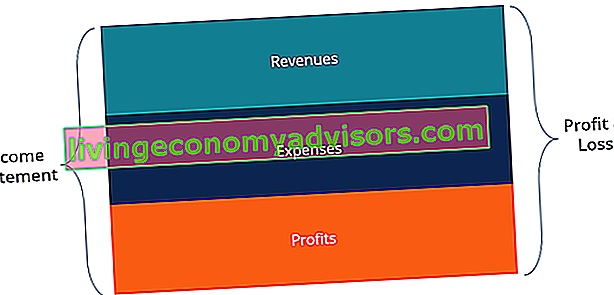

Resultaträkningen är en av företagets kärnredovisningar som visar deras resultat Resultat och resultat (P&L) En resultaträkning (P&L), eller resultaträkning eller resultaträkning, är en finansiell rapport som ger en sammanfattning av ett företags intäkter, kostnader och vinster / förluster under en viss tidsperiod. P & L-uttalandet visar ett företags förmåga att generera försäljning, hantera kostnader och skapa vinster. under en tidsperiod. Vinsten eller förlusten bestäms genom att ta alla intäkter och subtrahera alla kostnader från både den operativa och den icke-operativa verksamheten.

Resultaträkningen är en av tre uttalanden Tre finansiella rapporter De tre finansiella rapporterna är resultaträkningen, balansräkningen och kassaflödesanalysen. Dessa tre kärnuttalanden används intrikat i både företagsfinansiering (inklusive finansiell modellering Vad är finansiell modellering Finansiell modellering utförs i Excel för att förutsäga ett företags ekonomiska resultat. Översikt över vad som är ekonomisk modellering, hur & varför man bygger en modell.) Och redovisning . Uttalandet visar företagets intäkter, kostnader, bruttovinst, försäljnings- och administrationskostnader, övriga kostnader och inkomster, betalda skatter och nettovinst på ett sammanhängande och logiskt sätt.

Bild: Finance's Free Accounting Fundamentals Course.

Uttalandet är uppdelat i tidsperioder som logiskt följer företagets verksamhet. Den vanligaste periodiska uppdelningen är månadsvis (för intern rapportering), även om vissa företag kan använda en trettonperiodscykel. Dessa periodiska rapporter sammanställs i totala värden för kvartals- och årsresultat.

Detta uttalande är ett utmärkt ställe att börja en finansiell modell Vad är finansiell modellering Finansiell modellering utförs i Excel för att förutsäga ett företags ekonomiska resultat. Översikt över vad som är ekonomisk modellering, hur & varför man bygger en modell. eftersom det kräver minst information från balans- och kassaflödesanalysen. Således, när det gäller information, är resultaträkningen en föregångare till de andra två kärnan.

Bild: Finansens finansiella modelleringskurser.

Ladda ner gratismallen

Ange ditt namn och e-post i formuläret nedan och ladda ner gratismallen nu!

Komponenter i en resultaträkning

Resultaträkningen kan ha mindre variationer mellan olika företag, eftersom kostnader och intäkter beror på vilken typ av verksamhet eller verksamhet som bedrivs. Det finns emellertid flera generiska rader som vanligtvis ses i alla resultaträkningar.

De vanligaste resultaträkningsposterna inkluderar:

Intäkter / försäljning

Försäljningsintäkter Försäljningsintäkter Försäljningsintäkter är de intäkter som ett företag får från dess försäljning av varor eller tillhandahållande av tjänster. I redovisningen kan termerna "försäljning" och "intäkt" användas och används ofta omväxlande för att betyda samma sak. Intäkter betyder inte nödvändigtvis mottagna kontanter. är företagets intäkter från försäljning eller tjänster, som visas högst upp i uttalandet. Detta värde kommer att vara brutto av kostnaderna för att skapa sålda varor eller tillhandahålla tjänster. Vissa företag har flera intäktsströmmar Intäktsströmmar Intäktsströmmar är de olika källorna från vilka ett företag tjänar pengar på försäljning av varor eller tillhandahållande av tjänster. Vilken typ av intäkter ett företag registrerar på sina konton beror på vilken typ av verksamhet som bedrivs av verksamheten.Se kategorier och exempel som lägger till en total intäktsrad.

Kostnad för sålda varor (COGS)

Kostnad för sålda varor (COGS) är en rad som samlar de direkta kostnaderna för att sälja produkter för att generera intäkter. Denna rad kan också kallas kostnad för försäljning om företaget är ett serviceföretag. Direkta kostnader kan inkludera arbetskraft, delar, material och en fördelning av andra kostnader såsom avskrivningar (se en förklaring till avskrivningar nedan).

Bruttovinst

Bruttovinst Bruttovinst Bruttovinsten är den direkta vinst som är kvar efter att avdrag för sålda varor, eller "försäljningskostnader", från försäljningsintäkter. Den används för att beräkna bruttovinstmarginalen och är den initiala vinstsiffran som anges i företagets resultaträkning. Bruttovinst beräknas före rörelseresultat eller nettovinst. Bruttovinsten beräknas genom att subtrahera kostnaden för sålda varor (eller försäljningskostnader) från försäljningsintäkterna.

Kostnader för marknadsföring, reklam och marknadsföring

De flesta företag har vissa kostnader relaterade till försäljning av varor och / eller tjänster. Marknadsföring, reklam och marknadsföringskostnader grupperas ofta eftersom de är liknande kostnader, alla relaterade till försäljning.

Allmänna och administrativa utgifter

SG&A-utgifter SG&A SG&A inkluderar alla icke-produktionskostnader som ett företag har haft under en viss period. Detta inkluderar kostnader som hyra, reklam, marknadsföring, redovisning, tvister, resor, måltider, ledningslön, bonusar och mer. Ibland kan det också inkludera avskrivningskostnader inklusive försäljnings-, allmänt och administrativt avsnitt som innehåller alla andra indirekta kostnader för att driva verksamheten. Detta inkluderar löner och löner, hyres- och kontorskostnader, försäkringar, resekostnader och ibland avskrivningar tillsammans med andra driftskostnader. Enheter kan dock välja att separera avskrivningar i sina egna avsnitt.

EBITDA

EBITDA EBITDA EBITDA eller resultat före räntor, skatt, avskrivningar, avskrivningar är ett företags vinst innan någon av dessa nettodraganden görs. EBITDA fokuserar på ett verksamhetsbeslut eftersom det ser på företagets lönsamhet från kärnverksamheten innan kapitalstrukturens inverkan. Formel, exempel, även om det inte finns i alla resultaträkningar, står för Resultat före ränta, skatt, avskrivningar och avskrivningar. Den beräknas genom att subtrahera SG & A-kostnader (exklusive avskrivningar) från bruttovinsten.

Avskrivningar och avskrivningar

Avskrivningar Avskrivningskostnader Avskrivningskostnader används för att minska värdet på anläggningar, fastigheter och utrustning för att matcha dess användning och slitage över tiden. Avskrivningskostnader används för att bättre återspegla en långsiktig tillgångs kostnad och värde i förhållande till de intäkter som genereras. och avskrivningar är icke-kontanta kostnader Icke-kontanta kostnader Icke kontanta kostnader visas i resultaträkningen eftersom redovisningsprinciper kräver att de bokförs trots att de faktiskt inte betalas med kontanter. kostnader som skapas av revisorer för att sprida kostnaden för kapitaltillgångar såsom materiella anläggningstillgångar (PP&E PP&E (fastigheter, anläggningar och utrustning) PP&E (fastigheter, anläggningar och utrustning) är en av de centrala anläggningstillgångarna återfinns i balansräkningen. PP&E påverkas av Capex, avskrivningar,och förvärv / avyttringar av anläggningstillgångar. Dessa tillgångar spelar en viktig roll i den ekonomiska planeringen och analysen av företagets verksamhet och framtida utgifter).

Rörelseresultat (eller EBIT)

Rörelseresultat representerar vad som tjänas av ordinarie affärsverksamhet. Med andra ord är det resultatet innan eventuella icke-rörelseintäkter, icke-rörelsekostnader, räntor eller skatter dras från intäkterna. EBIT EBIT Guide EBIT står för Resultat före räntor och skatter och är en av de sista delsummorna i resultaträkningen före nettoresultatet. EBIT kallas ibland också rörelseresultat och kallas detta eftersom det hittas genom att dra av alla rörelsekostnader (produktion och icke-produktionskostnader) från försäljningsintäkterna. är en term som vanligtvis används i ekonomi och står för Earnings Before Interest and Taxes.

Intressera

Räntekostnader Räntekostnader Räntekostnader härrör från ett företag som finansierar genom skuld eller kapitalleasing. Ränta finns i resultaträkningen, men kan också beräknas genom skuldschemat. Schemat bör innehålla en översikt över alla större skulder som ett företag har på sin balansräkning och beräkna räntan genom att multiplicera. Det är vanligt att företag delar upp räntekostnader och ränteintäkter som en separat rad i resultaträkningen. Detta görs för att förena skillnaden mellan EBIT och EBT. Räntekostnaden bestäms av skuldplanen. Skuldschema Ett skuldschema innehåller alla skulder som ett företag har i ett schema baserat på dess löptid och ränta. Vid finansiell modellering ränter räntekostnaderna

Andra utgifter

Företag har ofta andra utgifter som är unika för sin bransch. Andra utgifter kan innefatta saker som uppfyllande, teknik, forskning och utveckling Forskning och utveckling (FoU) Forskning och utveckling (FoU) är en process genom vilken ett företag får ny kunskap och använder den för att förbättra befintliga produkter och introducera nya till sin verksamhet. . FoU är en systematisk undersökning med målet att introducera innovationer till företagets nuvarande produktutbud. (FoU), aktiebaserad ersättning Aktiebaserad kompensation Aktiebaserad kompensation (även kallad aktiebaserad kompensation eller aktiekompensation) är ett sätt att betala anställda och styrelseledamöter i ett företag med ägarandelar i verksamheten.Det används vanligtvis för att motivera anställda utöver deras vanliga kontantbaserade ersättning och för att anpassa sina intressen till företagets. (SBC), nedskrivningar Nedskrivningar En anläggningstillgång kan beskrivas som en abrupt minskning av verkligt värde på grund av fysiska skador, förändringar i befintliga lagar som skapar en permanent minskning, föråldring av teknik etc. Vid en anläggningstillgång nedskrivning måste företaget minska sitt bokförda värde, vinster / förluster vid försäljning av investeringar, valutakonsekvenser och många andra kostnader som är bransch- eller företagsspecifika.I händelse av en nedskrivning av anläggningstillgångar måste företaget minska sitt bokförda värde, vinster / förluster vid försäljning av investeringar, valutakonsekvenser och många andra kostnader som är branschspecifika.Vid nedskrivning av anläggningstillgångar måste företaget minska sitt bokförda värde, vinster / förluster vid försäljning av investeringar, valutakonsekvenser och många andra kostnader som är bransch- eller företagsspecifika.

EBT (inkomst före skatt)

EBT Resultat före skatt (EBT) Resultat före skatt (EBT) hittas genom att dra av alla relevanta rörelsekostnader och räntekostnader från försäljningsintäkterna. Resultat före skatt används för att analysera ett företags lönsamhet utan inverkan av dess skattesystem. Detta gör företag i olika stater eller länder lättare att jämföra står för Resultat före skatt, även känt som inkomst före skatt, och hittas genom att subtrahera räntekostnader från rörelseresultatet. Detta är den sista delsumman innan du når nettoresultatet.

Inkomstskatt

Inkomstskatter redovisning för inkomstskatter Inkomstskatter och dess redovisning är ett viktigt område för företagsfinansiering. Att ha en konceptuell förståelse för redovisning av inkomstskatter gör det möjligt för ett företag att upprätthålla ekonomisk flexibilitet. Skatt är ett invecklat fält att navigera i och förvirrar ofta även de skickligaste finansanalytikerna. hänvisa till relevanta skatter som tas ut på inkomst före skatt. Den totala skattekostnaden kan bestå av både aktuella skatter och framtida skatter.

Nettoinkomst

Nettoresultat Nettoresultat Nettoresultatet är en nyckelpost, inte bara i resultaträkningen utan i alla tre kärnredovisningarna. Medan den uppnås genom resultaträkningen används nettovinsten också i både balansräkningen och kassaflödesanalysen. beräknas genom att dra in inkomstskatt från inkomst före skatt. Detta är det belopp som rinner till balanserade vinstmedel efter avdrag för eventuell utdelning.

Ett verkligt exempel på en resultaträkning

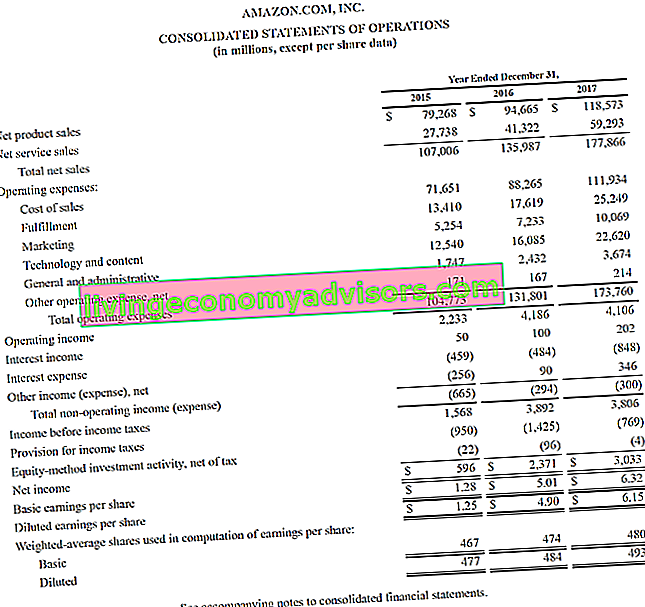

Nedan följer ett exempel på Amazons koncernredovisning, eller resultaträkning, för åren som slutade 31 december 2015 - 2017. Ta en titt på P&L och läs sedan en uppdelning av den nedan.

Källa: amazon.com

Källa: amazon.com

Lär dig att analysera ett resultaträkning i Finance's Financial Analysis Fundamentals Course.

Från början ser vi att Amazon har två olika intäktsströmmar - produkter och tjänster - som tillsammans bildar totala intäkter.

Det finns ingen delsumma för bruttovinsten, eftersom försäljningskostnaderna är grupperade med alla andra kostnader, inklusive fullgörande, marknadsföring, teknik, innehåll, allmänt och administration (G&A) och andra kostnader.

Efter att ha dragit av alla ovanstående kostnader kommer vi äntligen till den första delsumman i resultaträkningen, rörelseresultat (även känd som EBIT eller resultat före räntor och skatter).

Allt under rörelseresultatet är inte relaterat till den löpande verksamheten - såsom icke-rörelsekostnader, avsättning för inkomstskatter (dvs. framtida skatter) och kapitalmetodsinvesteringar (vinster eller förluster från minoritetsinvesteringar), netto efter beskatta.

Slutligen kommer vi till nettoresultatet (eller nettoförlusten), som sedan divideras med det vägda genomsnittliga utestående aktierna Viktat genomsnittligt antal aktier Utestående Viktat genomsnittligt antal utestående aktier avser antalet aktier i ett företag beräknat efter justering för förändringar i aktiekapitalet under en rapporteringsperiod. Antalet viktade genomsnittliga utestående aktier används vid beräkning av mätvärden som vinst per aktie (EPS) i ett företags finansiella rapporter för att bestämma vinst per aktie vinst per aktie (EPS) Resultat per aktie (EPS) är en nyckelmått som används för att bestämma den gemensamma aktieägarens andel av företagets vinst. EPS mäter varje stamaktie vinst (EPS).

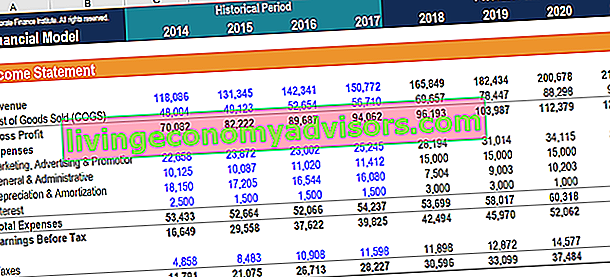

Hur man bygger en resultaträkning i en finansiell modell

Efter att ha upprättat skelettet för en resultaträkning som sådan kan den sedan integreras i en lämplig finansiell modell Typer av finansiella modeller De vanligaste typerna av finansiella modeller inkluderar: 3-rapportmodell, DCF-modell, M & A-modell, LBO-modell, budgetmodell. Upptäck de tio bästa typerna för att förutsäga framtida resultat.

Steg 1

Först, mata in historisk data för alla tillgängliga tidsperioder i resultaträkningsmallen i Excel Excel-resurser Lär dig Excel online med 100-tal gratis Excel-handledning, resurser, guider och fuskark! Finansresurser är det bästa sättet att lära sig Excel på dina egna villkor. . Formatera historisk datainmatning med ett specifikt format för att kunna skilja mellan hårdkodad data och beräknad data. Som en påminnelse är en vanlig metod för formatering av finansiell modellformatering Finansiell modellformatering en vetenskap på egen hand. Genom att formatera en finansiell modell korrekt bibehåller analytikern konsekvens, tydlighet och effektivitet. sådan data är att färga vilken hårdkodad inmatning som helst i blått, samtidigt som man beräknar data eller länkar data i svart. Genom att göra det kan användaren och läsaren veta var förändringar i ingångar kan göras,och att veta vilka celler som innehåller formler och som sådan inte bör ändras eller manipuleras med. Oavsett vilken formateringsmetod som valts, kom dock ihåg att behålla konsekvent användning för att undvika förvirring.

Steg 2

Därefter analyserar du trenden i tillgänglig historisk data för att skapa drivkrafter och antaganden för framtida prognoser. Analysera till exempel trenden med försäljning för att prognostisera försäljningstillväxt, analysera COGS i procent av försäljningen för att prognostisera framtida COGS. Läs mer om prognosmetoder Prognosmetoder Toppprognosmetoder. I den här artikeln kommer vi att förklara fyra typer av intäktsprognosmetoder som finansanalytiker använder för att förutsäga framtida intäkter. .

Steg 3

Slutligen, med hjälp av drivrutinerna och antagandena som gjordes i föregående steg, prognoser framtida värden. I grund och botten är det ett beslutsverktyg som hjälper företag att hantera effekterna av framtidens osäkerhet genom att undersöka historiska data och trender. för alla rader i resultaträkningen. Prognosera specifika rader och använd dessa för att beräkna delsummor. Till exempel för framtida bruttovinst är det bättre att prognostisera COGS och intäkter Intäkter Intäkter är värdet av all försäljning av varor och tjänster som redovisas av ett företag under en period. Intäkter (även kallad försäljning eller inkomst) utgör början på ett företags resultaträkning och anses ofta vara den “översta linjen” i ett företag.och subtrahera dem från varandra snarare än att förutsäga framtida bruttovinst direkt.

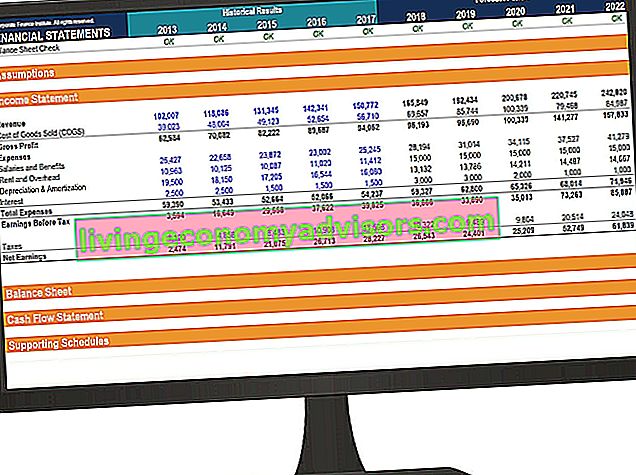

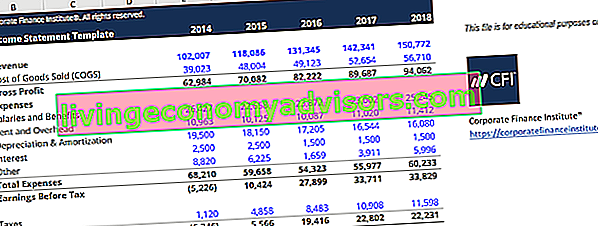

Mall för resultaträkning

Ladda ner Finance kostnadsfria resultaträkningsmall för att skapa ett resultaträkning över året med dina egna data.

Den här mallen är från Finance's Financial Analysis Fundamentals Course.

Vad är vanliga drivrutiner för varje resultaträkningspost?

| Rad | Förare eller antagande |

|---|---|

| Försäljningsintäkter | Vald tillväxtprocent, bunden tillväxtprocent baserat på index (t.ex. BNP) |

| Kostnad för sålda varor | Andel av försäljningen, fast dollarvärde |

| SG&A | Procent av försäljning, fast belopp, trend, fast dollarvärde |

| Avskrivningar och avskrivningar | Avskrivningsplan |

| Räntekostnader | Skuldschema |

| Inkomstskatt | Procent av inkomst före skatt (effektiv skattesats) |

Även om dessa drivrutiner ofta används är de bara allmänna riktlinjer. Det finns situationer där intuition måste utövas för att bestämma rätt förare eller antagande att använda. Till exempel kan en specifik enhet ha noll intäkter. Procentandelen av försäljningsföraren kan inte användas för COGS. Istället kan en analytiker behöva förlita sig på att undersöka den tidigare trenden med COGS för att fastställa antaganden för prognoser för COGS i framtiden.

Kärnutlåtandena som används i finansiell modellering är samma kärnuttalanden som används i redovisningen. Det finns tre: Resultaträkningen, balansräkningen Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = Skulder + eget kapital och kassaflödesanalys Kassaflödesanalys Ett kassaflödesanalys (officiellt kallat kassaflödesanalys) innehåller information om hur mycket kontanter ett företag har genererat och använt under en viss period. Den innehåller tre avsnitt: kontanter från verksamheten, kontanter från investeringar och kontanter från finansiering. .I en finansiell modell Typer av finansiella modeller De vanligaste typerna av finansiella modeller inkluderar: 3 uttalandemodell, DCF-modell, M & A-modell, LBO-modell, budgetmodell. Upptäck de tio bästa typerna, var och en av dessa uttalanden kommer att påverka värdena för de andra påståendena.

Resultaträkning Videoförklaring

Nedan följer en videoförklaring av hur resultaträkningen fungerar, de olika poster som utgör den, och varför det är så viktigt för investerare och företagsledningsteam.

Vi hoppas att den här videon har hjälpt dig att förstå vad många anser vara det viktigaste bokslutet i redovisningen!

Ytterligare resurser

För att dyka djupare in i att skapa var och en av dessa uttalanden för en finansiell modell, kolla in de kostnadsfria finansresurserna som tillhandahålls nedan som granskar var och en av de viktigaste finansiella rapporterna:

- Balans Balansräkning Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = skulder + eget kapital

- Kassaflödesanalys Kassaflödesanalys Ett kassaflödesanalys (officiellt kallat kassaflödesanalys) innehåller information om hur mycket kontanter ett företag har genererat och använt under en viss period. Den innehåller tre avsnitt: kontanter från verksamheten, kontanter från investeringar och kontanter från finansiering.

- Prognoser för resultaträkningen Beräkna resultaträkningsrader Vi diskuterar de olika metoderna för att projicera resultaträkningsrader. Projicerade resultaträkningsrader börjar med försäljningsintäkter och sedan kostnad

- Typer av finansiell analys Typer av finansiell analys Finansiell analys innebär att man använder finansiella data för att bedöma företagets resultat och ge rekommendationer om hur det kan förbättras framöver. Finansanalytiker utför främst sitt arbete i Excel, med hjälp av ett kalkylblad för att analysera historisk data och göra prognoser Typer av finansiell analys