Balanserade vinster (RE) är den del av ett företags vinst Nettoresultatet Nettoresultatet är en nyckelpost, inte bara i resultaträkningen utan i alla tre kärnredovisningarna. Medan den uppnås genom resultaträkningen används nettovinsten också i både balansräkningen och kassaflödesanalysen. som inte delas ut som utdelning till aktieägarna utan istället reserveras för återinvestering i verksamheten. Normalt används dessa medel för rörelsekapital Netto rörelsekapital Netto rörelsekapital (NWC) är skillnaden mellan ett företags omsättningstillgångar (netto efter kontanter) och kortfristiga skulder (netto efter skuld) på dess balansräkning. Det är ett mått på ett företags likviditet och dess förmåga att uppfylla kortfristiga åtaganden samt fondens verksamhet.Den idealiska positionen är och köp av anläggningstillgångar (investeringar Kapitalutgifter Investeringar avser medel som används av ett företag för inköp, förbättring eller underhåll av långsiktiga tillgångar för att förbättra företagets effektivitet eller kapacitet. termintillgångar är vanligtvis fysiska och har en livslängd på mer än en redovisningsperiod.) eller avsedda för att betala av skulder.

Balanserade vinstmedel redovisas i balansräkningen Balansräkning Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = Skulder + Eget kapital under avsnittet om aktieägares kapital vid slutet av varje redovisningsperiod. För att beräkna RE läggs början på RE-saldot till nettoresultatet eller nettoförlusten och därefter subtraheras utdelningen. En sammanfattande rapport som kallas en balansräkning upprätthålls också och beskriver förändringarna i VE för en viss period.

Syftet med kvarvarande vinst

Balanserade vinstmedel är en användbar länk mellan resultaträkningen och balansräkningen Balansräkning Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = skulder + eget kapital, eftersom de redovisas under eget kapital, som kopplar samman de två uttalandena. Syftet med att behålla dessa intäkter kan varieras och inkluderar att köpa ny utrustning och maskiner, spendera på forskning och utveckling Forskning och utveckling (FoU) Forskning och utveckling (FoU) är en process genom vilken ett företag får ny kunskap och använder den för att förbättra befintliga produkter och introducera nya till sin verksamhet. R &D är en systematisk undersökning med målet att introducera innovationer till företagets nuvarande produktutbud. eller andra aktiviteter som potentiellt kan skapa tillväxt för företaget. Denna återinvestering i företaget syftar till att uppnå ännu mer resultat i framtiden.

Om ett företag inte tror att det kan tjäna tillräcklig avkastning på investeringen ROI Formula (Return on Investment) Return on Investment (ROI) är en finansiell kvot som används för att beräkna den fördel som en investerare får i förhållande till deras investeringskostnad. Det mäts oftast som nettoresultat dividerat med investeringens ursprungliga kapitalkostnad. Ju högre förhållande, desto större förtjänst. från de kvarhållna vinsterna (dvs. tjäna mer än deras kapitalkostnad), då kommer de ofta att dela ut dessa vinster till aktieägarna som utdelning eller återköp av aktier Återköp av aktier Ett återköp av aktier avser när ledningen för ett offentligt företag beslutar att köpa tillbaka företagets aktier som tidigare såldes till allmänheten. Ett företag kan besluta att återköpa sina aktier för att skicka en marknadssignal om att dess aktiekurs sannolikt kommer att öka,för att blåsa upp finansiella mått som anges med antalet utestående aktier (t.ex. resultat per aktie eller EPS), eller helt enkelt för att det vill öka sin egen aktieandel i företaget. .

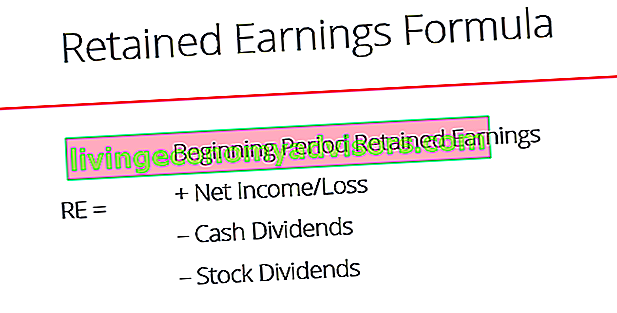

Vad är formeln för balanserad vinst?

RE-formeln är som följer:

RE = Startperiod RE + Nettoresultat / förlust - Kontantutdelning - Aktieutdelning

Där RE = Behållna intäkter

Början av periodens resultat

I slutet av varje redovisningsperiod redovisas balanserade vinstmedel i balansräkningen som ackumulerade intäkter från föregående år (inklusive innevarande års inkomst) minus utdelning till aktieägarna. I nästa redovisningscykel YoY (Year over Year) står YoY för Year over Year och är en typ av ekonomisk analys som används för att jämföra tidsseriedata. Användbar för att mäta tillväxt, upptäcka trender, kommer slutförändringsbalansen från föregående räkenskapsperiod att bli det balanserade balansomslutningen.

VE-saldot kanske inte alltid är ett positivt tal, eftersom det kan återspegla att den aktuella periodens nettoförlust är större än för VE-början. Alternativt kan en stor utdelning av utdelningen som överstiger balanserad vinstbalans få den att bli negativ.

Hur nettoresultatet påverkar bibehållna vinster

Eventuella förändringar eller rörelser med nettoresultatet Nettoresultatet Nettoresultatet är en nyckelpost, inte bara i resultaträkningen utan i alla tre kärnredovisningarna. Medan den uppnås genom resultaträkningen används nettovinsten också i både balansräkningen och kassaflödesanalysen. kommer direkt att påverka RE-saldot. Faktorer som en ökning eller minskning av nettoresultatet och uppkomsten av nettoförlust kommer att bana väg för antingen affärs lönsamhet eller underskott. Kontot för balanserade vinstmedel kan vara negativt på grund av stora, kumulativa nettoförluster. Naturligtvis påverkar RE samma poster som påverkar nettoresultatet

Exempel på dessa poster inkluderar försäljningsintäkter Försäljningsintäkter Försäljningsintäkter är de inkomster som ett företag får från dess försäljning av varor eller tillhandahållande av tjänster. I redovisningen kan termerna "försäljning" och "intäkt" användas och används ofta omväxlande för att betyda samma sak. Intäkter betyder inte nödvändigtvis mottagna kontanter. , kostnad för sålda varor, avskrivningar, Avskrivningskostnader Avskrivningskostnader används för att minska värdet på anläggning, egendom och utrustning för att matcha dess användning och slitage över tiden. Avskrivningskostnader används för att bättre återspegla en långsiktig tillgångs kostnad och värde i förhållande till de intäkter som genereras. och andra rörelsekostnader.Icke-kontanta poster som nedskrivningar eller nedskrivningar Nedskrivningar Nedskrivningar av anläggningstillgångar kan beskrivas som en abrupt minskning av verkligt värde på grund av fysiska skador, förändringar i befintliga lagar som skapar en permanent minskning, föråldring av teknik etc. av en nedskrivning på anläggningstillgångar måste företaget minska sitt bokförda värde och aktiebaserad ersättning Aktiebaserad kompensation Aktiebaserad kompensation (även kallad aktiebaserad kompensation eller aktiekompensation) är ett sätt att betala anställda och styrelseledamöter i ett företag med aktier äganderätt i verksamheten. Det används vanligtvis för att motivera anställda utöver deras vanliga kontantbaserade ersättning och för att anpassa sina intressen till företagets. påverkar också kontot.Vid nedskrivning av anläggningstillgångar måste företaget minska sitt bokförda värde och aktiebaserad ersättning Aktiebaserad kompensation Aktiebaserad kompensation (även kallad aktiebaserad kompensation eller aktiekompensation) är ett sätt att betala anställda och styrelseledamöter i ett företag. med ägarandelar i verksamheten. Det används vanligtvis för att motivera anställda utöver deras vanliga kontantbaserade ersättning och för att anpassa sina intressen till företagets. påverkar också kontot.I händelse av en nedskrivning av anläggningstillgångar måste företaget minska sitt bokförda värde och aktiebaserad ersättning Aktiebaserad kompensation Aktiebaserad kompensation (även kallad aktiebaserad kompensation eller aktiekompensation) är ett sätt att betala anställda och styrelseledamöter i ett företag med ägarandelar i verksamheten. Det används vanligtvis för att motivera anställda utöver deras vanliga kontantbaserade ersättning och för att anpassa sina intressen till företagets. påverkar också kontot.Det används vanligtvis för att motivera anställda utöver deras vanliga kontantbaserade ersättning och för att anpassa sina intressen till företagets. påverkar också kontot.Det används vanligtvis för att motivera anställda utöver deras vanliga kontantbaserade ersättning och för att anpassa sina intressen till företagets. påverkar också kontot.

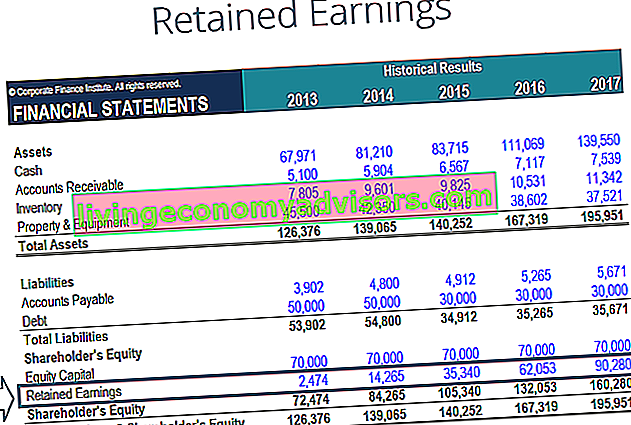

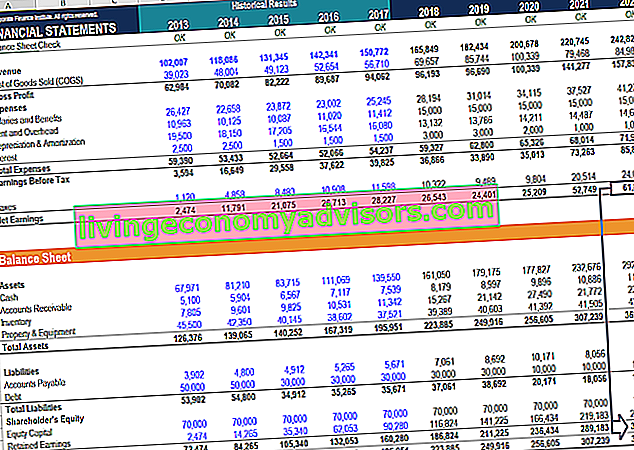

Bild: Finance's Financial Modelling Course.

Hur utdelningar påverkar bibehållna vinster

Utdelning av utdelning till aktieägarna kan ske i form av kontanter eller aktier Aktier Vad är ett aktie? En person som äger aktier i ett företag kallas en aktieägare och är berättigad att kräva en del av företagets kvarvarande tillgångar och vinst (om företaget någonsin skulle upplösas). Termerna "aktier", "aktier" och "eget kapital" används omväxlande. . Båda formerna kan minska värdet på RE för verksamheten. Kontantutdelningar representerar ett kassaflöde och redovisas som minskningar i kontantkontot. Dessa minskar storleken på ett företags balansräkning Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital.Tillgångar = Skulder + Eget kapital och tillgångsvärde eftersom företaget inte längre äger en del av sina likvida tillgångar. Aktieutdelning kräver emellertid inte ett kassaflöde. Istället omfördelar de en del av RE till stamaktier och ytterligare inbetalt kapital Ytterligare betalt kapital Tillagt betalt kapital (APIC) är värdet på aktiekapitalet över dess angivna nominella värde och listas under balansomslutningen. ark. konton. Denna fördelning påverkar inte den totala storleken på företagets balansräkning men minskar värdet på aktier per aktie.de omfördelar en del av RE till stamaktier och ytterligare inbetalt kapital Ytterligare betalt kapital Tillkommande betalt kapital (APIC) är värdet på aktiekapitalet över dess angivna nominella värde och listas under eget kapital i balansräkningen. konton. Denna fördelning påverkar inte den totala storleken på företagets balansräkning men minskar värdet på aktier per aktie.de omfördelar en del av RE till stamaktier och ytterligare inbetalt kapital Ytterligare betalt kapital Tillkommande betalt kapital (APIC) är värdet på aktiekapitalet över det angivna nominella värdet och listas under eget kapital i balansräkningen. konton. Denna fördelning påverkar inte den totala storleken på företagets balansräkning men minskar värdet på aktier per aktie.

Lär dig mer: hur man prognostiserar ett företags balansräkning Projekterande balansräkningsposter Att projicera balansposter innefattar att analysera rörelsekapital, PP&E, aktiekapital och skuld. Denna guide beskriver hur man beräknar.

Periodens bibehållna resultat

I slutet av perioden kan du beräkna ditt slutliga balanserade balanserade balansräkning genom att ta början av perioden, lägga till eventuell nettoinkomst eller nettoförlust och dra ut eventuell utdelning.

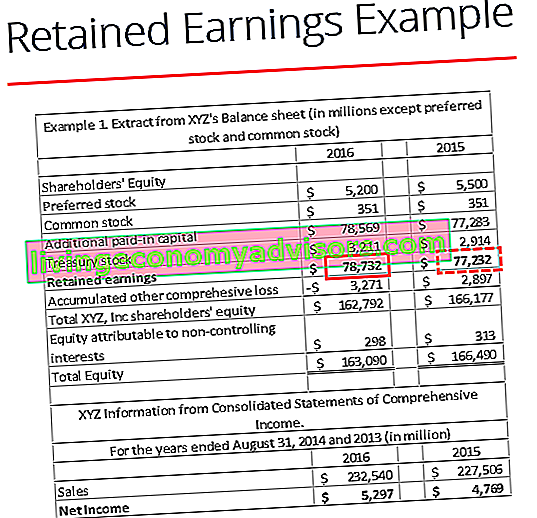

Exempel på beräkning

I det här exemplet är utdelningsbeloppet av XYZ okänt för oss, så med hjälp av informationen från balansräkningen och resultaträkningen kan vi härleda den genom att komma ihåg formeln Början RE - Avslutande RE + Nettoresultat (-förlust) = Utdelning

Vi vet redan:

Börjar RE: $ 77,232

Avslutande RE: $ 78,732

Nettoresultat: 5 297 dollar

Så $ 77.232 - $ 78.732 + $ 5297 = $ 3797

Utdelad utdelning = $ 3 797

Vi kan bekräfta att detta är korrekt genom att tillämpa formeln Beginning RE + Nettoresultat (förlust) - utdelning = Avsluta RE

Vi har då 77 232 dollar + 5 297 dollar - 3 797 dollar = 78 732 dollar, vilket i själva verket är vår siffra för att sluta kvarhållna intäkter

Videoförklaring av kvarvarande vinst

Nedan följer en kort videoförklaring som hjälper dig att förstå vikten av balanserade intäkter ur ett bokföringsperspektiv.

Den här videon är hämtad från Finance's Financial Analysis Fundamentals Course.

Ansökningar inom ekonomisk modellering

I ekonomisk modellering Vad är ekonomisk modellering Finansiell modellering utförs i Excel för att förutsäga ett företags ekonomiska resultat. Översikt över vad som är ekonomisk modellering, hur & varför man bygger en modell. , är det nödvändigt att ha ett separat schema för modellering av behållna intäkter. Schemat använder en korkskruvstypsberäkning, där den aktuella periodens ingående balans är lika med den tidigare periodens slutbalans. Mellan ingående och utgående balans läggs den aktuella perioden nettoresultat / förlust till och eventuell utdelning dras av. Slutligen kopplas scheman till balansdagen till balansräkningen.Detta hjälper till att slutföra processen för att länka de tre finansiella rapporterna i Excel. Hur de 3 finansiella rapporterna är kopplade. Vi förklarar hur man kopplar samman de tre finansiella rapporterna för ekonomisk modellering och värdering i Excel. Anslutningar av nettoresultat och balanserade vinstmedel, PP&E, avskrivningar, investeringar, rörelsekapital, finansieringsverksamhet och kassa.

För att lära dig mer, kolla in våra videobaserade kurser för ekonomisk modellering.

Mer lärande och resurser

Den här guiden till balanserade vinstmedel har beskrivit de viktigaste sakerna du behöver veta: vad det är, hur du beräknar det och det är viktigt i ekonomisk analys. Härifrån rekommenderar vi att du fortsätter att bygga ut din kunskap och förståelse för fler företagsekonomiska ämnen som:

- De tre finansiella rapporterna Tre finansiella rapporter De tre finansiella rapporterna är resultaträkningen, balansräkningen och kassaflödesanalysen. Dessa tre kärnuttalanden är invecklade

- Hur man bygger en 3-rapportmodell 3 Statementsmodell En 3-rapport-modell kopplar resultat-, balans- och kassaflödesanalysen till en dynamiskt kopplad finansiell modell. Exempel, guide

- Resultaträkningsmall Resultaträkning Resultaträkningen är en av företagets kärnredovisningar som visar deras resultat under en tidsperiod. Vinsten eller förlusten bestäms genom att ta alla intäkter och subtrahera alla kostnader från både den operativa och icke-operativa verksamheten. Detta uttalande är ett av tre uttalanden som används i både företagsekonomi (inklusive ekonomisk modellering) och redovisning.

- Guide till finansiell modellering Gratis ekonomisk modelleringsguide Denna finansiella modelleringsguide täcker Excel-tips och bästa praxis om antaganden, drivrutiner, prognoser, länkar de tre uttalandena, DCF-analys, mer

- Hur man blir en bra finansanalytiker Analyst Trifecta®-guiden Den ultimata guiden för hur man ska bli en ekonomisk analytiker i världsklass. Vill du bli en ekonomisk analytiker i världsklass? Vill du följa branschledande bästa praxis och sticka ut från mängden? Vår process, kallad The Analyst Trifecta®, består av analys, presentation och mjuka färdigheter