Resultaträkning (resultaträkning) eller resultaträkning Resultaträkning Resultaträkningen är en av företagets kärnredovisningar som visar deras resultat och resultat under en tidsperiod. Vinsten eller förlusten bestäms genom att ta alla intäkter och subtrahera alla kostnader från både den operativa och icke-operativa verksamheten. Detta uttalande är ett av tre uttalanden som används i både företagsekonomi (inklusive ekonomisk modellering) och redovisning. eller verksamhetsberättelse, är en finansiell rapport Granskade finansiella rapporter Offentliga företag är enligt lag skyldiga att se till att deras finansiella rapporter granskas av en registrerad CPA. Syftet med den oberoende revisionen är att försäkra sig om att ledningen har presenterat finansiella rapporter som är fria från väsentliga fel.Granskade finansiella rapporter hjälper beslutsfattare som ger en sammanfattning av företagets intäkter, kostnader och vinster / förluster under en viss tidsperiod. P & L-uttalandet visar ett företags förmåga att generera försäljning, hantera kostnader och skapa vinster. Den är upprättad baserat på redovisningsprinciper som inkluderar intäktsredovisning, matchning och periodisering, vilket gör att den skiljer sig från kassaflödesanalysen Kassaflödesanalys Kassaflödesanalysen (även kallad kassaflödesanalysen) är en av de tre viktiga finansiella rapporter som rapporterar kontanter som genererats och använts under en viss tidsperiod (t.ex. en månad, ett kvartal eller ett år). Kassaflödesanalysen fungerar som en brygga mellan resultaträkningen och balansräkningen.och vinster / förluster under en viss tidsperiod. P & L-uttalandet visar ett företags förmåga att generera försäljning, hantera kostnader och skapa vinster. Den är upprättad baserat på redovisningsprinciper som inkluderar intäktsredovisning, matchning och periodisering, vilket gör att den skiljer sig från kassaflödesanalysen Kassaflödesanalys Kassaflödesanalysen (även kallad kassaflödesanalysen) är en av de tre viktiga finansiella rapporter som rapporterar kontanter som genererats och använts under en viss tidsperiod (t.ex. en månad, ett kvartal eller ett år). Kassaflödesanalysen fungerar som en brygga mellan resultaträkningen och balansräkningen.och vinster / förluster under en viss tidsperiod. P & L-uttalandet visar ett företags förmåga att generera försäljning, hantera kostnader och skapa vinster. Den är upprättad baserat på redovisningsprinciper som inkluderar intäktsredovisning, matchning och periodisering, vilket gör att den skiljer sig från kassaflödesanalysen Kassaflödesanalysen Kassaflödesanalysen (även kallad kassaflödesanalysen) är en av de tre viktiga finansiella rapporter som rapporterar kontanter som genereras och spenderas under en viss tidsperiod (t.ex. en månad, ett kvartal eller ett år). Kassaflödesanalysen fungerar som en brygga mellan resultaträkningen och balansräkningen.och periodiseringar, vilket gör det annorlunda än kassaflödesanalysen Kassaflödesanalys Kassaflödesanalysen (även kallad kassaflödesanalysen) är en av de tre viktigaste finansiella rapporterna som redovisar de kassa som genererats och använts under en viss period tid (t.ex. en månad, ett kvartal eller ett år). Kassaflödesanalysen fungerar som en brygga mellan resultaträkningen och balansräkningen.och periodiseringar, vilket gör det annorlunda än kassaflödesanalysen Kassaflödesanalys Kassaflödesanalysen (även kallad kassaflödesanalysen) är en av de tre viktigaste finansiella rapporterna som redovisar de kassa som genererats och använts under en viss period tid (t.ex. en månad, ett kvartal eller ett år). Kassaflödesanalysen fungerar som en brygga mellan resultaträkningen och balansräkningen.

Bild: Finance's Fundamantals för finansiell analys.

Strukturen i resultaträkningen

Ett företags redogörelse för resultat redovisas över en tidsperiod, vanligtvis en månad, ett kvartal eller ett räkenskapsår. Räkenskapsår (FY) Ett räkenskapsår (FY) är en period på 12 månader eller 52 veckor som används av regeringar och företag. för redovisningsändamål att formulera finansiella rapporter. Ett räkenskapsår (FY) följer inte nödvändigtvis kalenderåret. Det kan vara en period som 1 oktober 2009 - 30 september 2010..

De viktigaste kategorierna som finns på P&L inkluderar:

- Intäkter Försäljning Intäkter Försäljningsintäkter är de inkomster som ett företag får från dess försäljning av varor eller tillhandahållande av tjänster. I redovisningen kan termerna "försäljning" och "intäkt" användas och används ofta omväxlande för att betyda samma sak. Intäkter betyder inte nödvändigtvis mottagna kontanter. (eller försäljning)

- Kostnad för sålda varor Kostnad för sålda varor (COGS) Kostnad för sålda varor (COGS) mäter den ”direkta kostnaden” som uppstår vid produktionen av varor eller tjänster. Den inkluderar materialkostnader, direkta arbetskraftskostnader och direkta fabriksomkostnader och är direkt proportionell mot intäkterna. När intäkterna ökar krävs fler resurser för att producera varorna eller tjänsten. COGS är ofta (eller kostnad för försäljning)

- Försäljning, allmänt och administrativt (SG&A SG&A SG&A inkluderar alla icke-produktionskostnader som företaget har haft under en viss period. Detta inkluderar kostnader som hyra, reklam, marknadsföring, redovisning, tvister, resor, måltider, ledningslöner, bonusar och mer Ibland kan det också inkludera avskrivningskostnader) Kostnader

- Marknadsföring och reklam

- Teknologi

- Räntekostnader Räntekostnader Räntekostnader härrör från ett företag som finansierar genom skuld eller kapitalleasing. Ränta finns i resultaträkningen, men kan också beräknas genom skuldschemat. Schemat bör innehålla en översikt över alla större skulder som ett företag har på sin balansräkning och beräkna räntan genom att multiplicera

- Skatteredovisning för inkomstskatter Inkomstskatter och dess redovisning är ett viktigt område för företagsfinansiering. Att ha en konceptuell förståelse för redovisning av inkomstskatter gör det möjligt för ett företag att upprätthålla ekonomisk flexibilitet. Skatt är ett invecklat fält att navigera i och förvirrar ofta även de skickligaste finansanalytikerna.

- Nettoresultat Nettoresultat Nettoresultatet är en nyckelpost, inte bara i resultaträkningen utan i alla tre kärnredovisningarna. Medan den uppnås genom resultaträkningen används nettovinsten också i både balansräkningen och kassaflödesanalysen.

Exempel på resultat- och förluster (P&L)

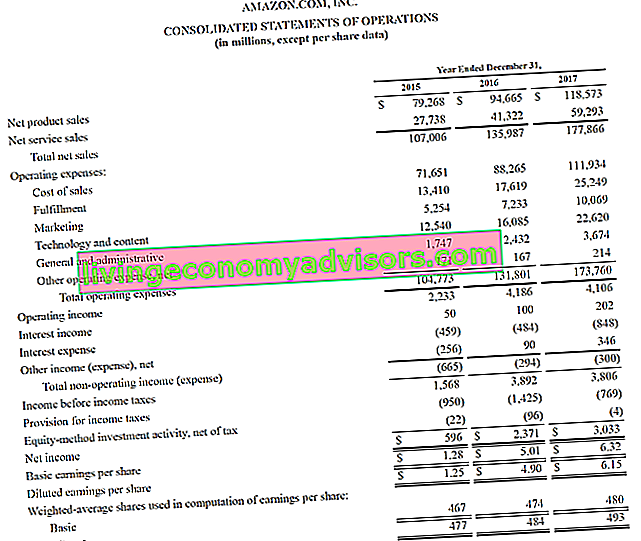

Nedan följer ett exempel på Amazons P & L-uttalande för 2015 - 2017, som de kallar Consolidated Statement of Operations. För att lära dig hur man analyserar dessa finansiella rapporter, kolla in Finance's Advanced Financial Modelling Course på Amazon.

Källa: amazon.com

Källa: amazon.com

Bild: Finans: Amazonas finansiella analyskurs.

Tittar vi på ovanstående exempel ser vi att Amazon redovisade en vinst på 596 miljoner dollar 2015, en vinst på 2,4 miljarder dollar 2016 och en vinst på 3,0 miljarder dollar 2017.

Amazon delar upp sina totala intäkter i produktförsäljning och tjänsteförsäljning. Dess driftskostnader består av försäljningskostnader, fullgörande, marknadsföring, teknik, G&A SG&A SG&A inkluderar alla icke-produktionskostnader som ett företag har haft under en viss period. Detta inkluderar kostnader som hyra, reklam, marknadsföring, redovisning, tvister, resor, måltider, ledningslön, bonusar och mer. Ibland kan det också inkludera avskrivningskostnader och annat. Vid den här punkten ger den en delsumma av rapporten för rörelseresultat, även kallad vinst före ränta och skatter (EBIT) EBIT Guide EBIT står för Resultat före ränta och skatter och är en av de sista delsummorna i resultaträkningen före Nettoinkomst. EBIT kallas ibland också rörelseresultat och kallas det för att det ärs hittas genom att dra av alla driftskostnader (produktion och icke-produktionskostnader) från försäljningsintäkterna. .

Nedan dras räntekostnader och skatter av för att slutligen nå periodens resultat eller nettoförlust. Läs Amazons årsrapport om du vill veta mer.

Ladda ner gratismallen

Ange ditt namn och din e-post i formuläret nedan och ladda ner gratis Excel-mallen nu (se bilden nedan)!

Inkomstkonton kontra utgiftskonton

Det finns två huvudkategorier för konton som revisorer ska använda när de upprättar en resultaträkning.

Tabellen nedan sammanfattar dessa två konton: intäkter och utgifter.

| Inkomst | Utgifter |

|---|---|

| Inkomst | Kostnad för sålda varor |

| Försäljning | Marknadsföring och reklam |

| Ränteintäkter | Försäljning, allmänt och administrativt |

| Vinster | Löner, förmåner och löner |

| Avgifter debiteras | Räntekostnader |

| Tjäna provisioner | Försäkring |

| Hyresintäkt | Telekommunikation |

| Arvoden | |

| Skatter |

Inverkan av redovisningsprinciper på P & L-uttalandet

Det verkar kanske inte självklart genom att titta på en resultaträkning, men den slutliga siffran längst ner (dvs. den totala vinsten eller den totala förlusten) kan skilja sig mycket från det faktiska beloppet som görs eller går förlorat.

De viktigaste faktorerna som skapar skillnad mellan vinst och kontantgenerering är:

- Princip för intäktsredovisning Princip för intäktsredovisning Principen för intäktsredovisning dikterar processen och tidpunkten för intäkter som redovisas som en post i ett företags finansiella rapporter. Teoretiskt sett finns det flera tidpunkter där intäkter kan redovisas av företag. - Intäkter redovisas ofta innan kontanter tas emot (vilket skapar kundfordringar Kundfordringar Kundfordringar (AR) representerar kreditförsäljningen för ett företag som ännu inte betalas helt av dess kunder, en omsättningstillgång i balansräkningen. kunder att betala till en rimlig, förlängd tid, förutsatt att villkoren är överens om. i balansräkningen)

- Matchningsprincip Matchningsprincip Matchningsprincipen är ett redovisningsbegrepp som dikterar att företag redovisar kostnader samtidigt som de intäkter de är relaterade till. Intäkter och kostnader matchas i resultaträkningen under en tidsperiod (t.ex. ett år, ett kvartal eller en månad). Exempel på matchningsprincip - utgifterna matchas med intäkterna under den period de intäkterna tjänas in

- Periodiseringsprincipen Periodiseringsprincipen Periodiseringsprincipen är ett redovisningsbegrepp som kräver att transaktioner registreras under den tidsperiod under vilken de inträffar, oavsett vilken tidsperiod de faktiska kassaflödena från transaktionen tas emot. Tanken bakom periodiseringsprincipen är att finansiella händelser innefattar matchande intäkter - intäkter och utgifter ska redovisas under de perioder de inträffar, inte när kontanter tas emot, vilket kan göra intäkter och kostnader väsentligt annorlunda från kassaflöde

Utöver resultat- och resultatförklaringen

Analytiker måste gå utöver resultaträkningen för att få en fullständig bild av företagets ekonomiska hälsa. För att korrekt bedöma ett företag är det viktigt att också titta på balansräkningen och kassaflödesanalysen.

# 1 Analys av balansräkningen

Balansräkningen Balansräkningen Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = Skulder + Aktier visar ett företags tillgångar, skulder och eget kapital vid en viss tidpunkt. Denna ögonblicksbild av företagets ekonomiska ställning är viktig för att bedöma:

- Företagets tillgångsbas - förmåga att generera framtida intäkter

- Skulder - framtida skyldigheter som företaget måste uppfylla

- Rörelsekapital Rörelsekapital netto Rörelsekapital (NWC) är skillnaden mellan företagets omsättningstillgångar (netto efter kontanter) och kortfristiga skulder (netto efter skuld) på dess balansräkning. Det är ett mått på ett företags likviditet och dess förmåga att uppfylla kortfristiga åtaganden samt fondens verksamhet. Den idealiska positionen är att - företagets kortsiktiga likviditetsposition

- Kapitalstruktur Kapitalstruktur Med kapitalstruktur avses mängden skuld och / eller eget kapital som används av ett företag för att finansiera sin verksamhet och finansiera sina tillgångar. Ett företags kapitalstruktur - hur ett företag finansieras mellan skuld och eget kapital

# 2 Analyserar kassaflödesanalysen

Kassaflödesanalysen Kassaflödesanalysen Kassaflödesanalysen (även kallad kassaflödesanalysen) är en av de tre viktigaste finansiella rapporterna som rapporterar de kassa som genererats och använts under en viss tidsperiod (t.ex. en månad , kvartal eller år). Kassaflödesanalysen fungerar som en brygga mellan resultaträkningen och balansräkningen visar hur mycket kontanter ett företag genererade och konsumerade under en tidsperiod. Den består av tre delar: kontanter från verksamheten, kontanter som används vid investering och kontanter från finansiering. Detta uttalande är viktigt för att bedöma:

- Företagets förmåga att generera kontanter från verksamheten Kassaflöde från verksamheten Kassaflöde från verksamheten är det avsnitt i ett företags kassaflödesanalys som representerar den mängd kontanter som ett företag genererar (eller förbrukar) genom att utföra sina operativa aktiviteter under en tidsperiod. Den operativa verksamheten inkluderar generering av intäkter, betalning av kostnader och finansiering av rörelsekapital.

- Free Cash Flow Free Cash Flow (FCF) Free Cash Flow (FCF) mäter ett företags förmåga att producera det som investerare bryr sig mest om: kontanter som finns tillgängliga distribueras på ett diskretionärt sätt.

- Hur mycket pengar samlas in (skuld och eller eget kapital)

- Nettoförändringen i kassapositionen under perioden

- Början och slutet av periodens kontantsaldo

Hur man analyserar en resultaträkning (P&L)

Ett av huvuduppgifterna för en professionell finansanalytiker FMVA®-certifiering Gå med i 350 600+ studenter som arbetar för företag som Amazon, JP Morgan och Ferrari är att analysera företagets P&L för att ge rekommendationer om företagets ekonomiska styrka, att investera i det eller förvärva hela verksamheten.

Exempel på P&L uttalande analys inkluderar:

- Jämföra år-mot-år-året (år över år) YoY står för år över år och är en typ av ekonomisk analys som används för att jämföra tidsseriedata. Användbar för att mäta tillväxt, upptäcka trender (horisontell analys) samt benchmarking för branschen

- Ser vi på marginaler: bruttovinstmarginal, EBITDA-marginal EBITDA Marginal EBITDA-marginal = EBITDA / Intäkter. Det är ett lönsamhetsförhållande som mäter resultatet ett företag genererar före skatt, räntor, avskrivningar och avskrivningar. Den här guiden har exempel och en nedladdningsbar mall, rörelsemarginal, nettovinstmarginal

- Trendanalys: är mått som förbättras eller försämras

- Avkastning: Avkastning på eget kapital (ROE Return on Equity (ROE) Return on Equity (ROE) är ett mått på ett företags lönsamhet som tar ett företags årliga avkastning (nettoresultat) dividerat med värdet av dess totala eget kapital (dvs. 12%). ROE kombinerar resultaträkningen och balansräkningen när nettoresultatet eller vinsten jämförs med eget kapital.), Avkastning på tillgångar (ROA Return on Assets & ROA Formula ROA Formula. Return on Assets (ROA) is en typ av avkastning på investering (ROI) som mäter ett företags lönsamhet i förhållande till dess totala tillgångar. Detta förhållande indikerar hur bra ett företag presterar genom att jämföra vinsten (nettoresultatet) som det genererar med det kapital det investerat i tillgångar .)

- Värderingsvärden: EV / EBITDA EV / EBITDA EV / EBITDA används vid värdering för att jämföra värdet på liknande företag genom att utvärdera deras Enterprise Value (EV) till EBITDA-multipel i förhållande till ett genomsnitt. I den här guiden kommer vi att dela upp EV / EBTIDA-multipeln i dess olika komponenter och gå igenom hur du beräknar det steg för steg, P / E-förhållande Prisintäktsförhållande Prisintäktsförhållande (P / E-förhållande) är förhållandet mellan ett företags aktiekurs och vinst per aktie. Det ger investerare en bättre känsla av värdet på ett företag. P / E visar marknadens förväntningar och är det pris du måste betala per enhet av nuvarande (eller framtida) intäkter,Pris-till-bok-marknad till bok (Pris till bok) -förhållande-mall Denna mall för bokning (pris-till-bok) -kvotmall låter dig beräkna marknads- / bokförhållandet med hjälp av börsvärde och bokfört nettovärde. Marknadskvoten (eller pris-till-bok-kvoten) är en värdering för finansiell värdering som används för att utvärdera ett företags aktuella marknadsvärde i förhållande till dess bokförda värde. Mamma osv

Resultatförklaring Videoförklaring

Nedan följer en videoförklaring av hur resultaträkningen (resultaträkningen) fungerar, huvudkomponenterna i uttalandet och varför det är så viktigt för investerare och företagsledningsteam.

Video: Finansens kostnadsfria analytikerkurser.

Ytterligare resurser

Tack för att du läser Finance guide för att förstå resultaträkningen. Ekonomi är den officiella leverantören av Financial Modelling & Valuation Analyst (FMVA) ™ -certifieringen FMVA®-certifiering. Gå med i 350 600+ studenter som arbetar för företag som Amazon, JP Morgan och Ferrari och har ett uppdrag att hjälpa dig att utveckla din karriär. Med detta mål i åtanke kommer dessa ytterligare finansresurser att vara till stor hjälp:

- Mall för vinst och förlust Mall för vinst och förlust Gratis vinst- och förlustmall (P&L-mall) för nedladdning. Skapa din egen resultaträkning med månads- och årsversioner i den angivna Excel-filen. Den här P&L-mallen sammanfattar företagets intäkter och kostnader under en period för att nå sin nettovinst för perioden.

- Resultaträkningsmall Resultaträkningsmall Gratis resultaträkningsmall för nedladdning. Skapa din egen vinst- och förlustredovisning med årliga och månatliga mallar i Excel-filen. Filen inkluderar intäkter, kostnad för sålda varor, bruttovinst, marknadsföring, försäljning, G&A, löner, löner, räntekostnader, avskrivningar, avskrivningar, skatter, nettoresultat

- Hur man analyserar finansiella rapporter Analys av finansiella rapporter Hur man utför analys av finansiella rapporter. Denna guide kommer att lära dig att utföra analys av resultaträkningen, balansräkningen och kassaflödesanalysen inklusive marginaler, nyckeltal, tillväxt, likviditet, hävstång, avkastning och lönsamhet.

- Guide för ekonomisk modellering Gratis guide för ekonomisk modellering Denna guide för ekonomisk modellering täcker Excel-tips och bästa praxis om antaganden, drivrutiner, prognoser, länkning av de tre uttalandena, DCF-analys, mer