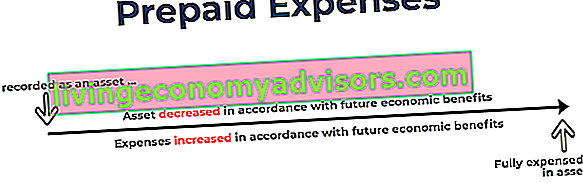

Förutbetalda kostnader representerar utgifter Utgifter En utgift representerar en betalning med antingen kontanter eller kredit för att köpa varor eller tjänster. En utgift bokförs vid en enda tidpunkt (inköpstidpunkten) jämfört med en kostnad som fördelas eller upplupas över en tidsperiod. I den här guiden granskas de olika typer av utgifter i redovisningen som ännu inte har bokförts av ett företag som en kostnad, men som har betalats i förskott. Med andra ord är förutbetalda kostnader utgifter som betalas under en redovisningsperiod Räkenskapsår (FY) Ett räkenskapsår (FY) är en tidsperiod på 12 månader eller 52 veckor som används av regeringar och företag för redovisningsändamål för att formulera finansiella årsredovisningar. Ett räkenskapsår (FY) följer inte nödvändigtvis kalenderåret. Det kan vara en period som den 1 oktober 2009 - den 30 september 2010.,men kommer inte att redovisas förrän under en senare räkenskapsperiod. Förutbetalda kostnader redovisas initialt som tillgångar Typer av tillgångar Vanliga typer av tillgångar inkluderar kortfristiga, långfristiga, fysiska, immateriella, operativa och icke-operativa. Korrekt identifiering och, eftersom de har framtida ekonomiska fördelar och kostnadsförs vid tidpunkten då fördelarna realiseras (matchningsprincipen Matchningsprincip Matchningsprincipen är ett redovisningskoncept som dikterar att företag redovisar kostnader samtidigt som de intäkter de är relaterade till. Intäkter och kostnader matchas i resultaträkningen under en tidsperiod (t.ex. ett år, ett kvartal eller en månad). Exempel på matchningsprincipen).Förutbetalda kostnader redovisas initialt som tillgångar Typer av tillgångar Vanliga typer av tillgångar inkluderar kortfristiga, långfristiga, fysiska, immateriella, operativa och icke-operativa. Korrekt identifiering och, eftersom de har framtida ekonomiska fördelar, och kostnadsförs vid tidpunkten då fördelarna realiseras (matchningsprincipen Matchningsprincip Matchningsprincipen är ett redovisningskoncept som dikterar att företag redovisar kostnader samtidigt som de intäkter de är relaterade till. Intäkter och kostnader matchas i resultaträkningen under en tidsperiod (t.ex. ett år, ett kvartal eller en månad). Exempel på matchningsprincipen).Förutbetalda kostnader redovisas initialt som tillgångar Typer av tillgångar Vanliga typer av tillgångar inkluderar kortfristiga, långfristiga, fysiska, immateriella, operativa och icke-operativa. Korrekt identifiering och, eftersom de har framtida ekonomiska fördelar och kostnadsförs vid tidpunkten då fördelarna realiseras (matchningsprincipen Matchningsprincip Matchningsprincipen är ett redovisningskoncept som dikterar att företag redovisar kostnader samtidigt som de intäkter de är relaterade till. Intäkter och kostnader matchas i resultaträkningen under en tidsperiod (t.ex. ett år, ett kvartal eller en månad). Exempel på matchningsprincipen).och kostnadsförs när förmånerna realiseras (matchningsprincipen Matchningsprincip Matchningsprincipen är ett redovisningskoncept som dikterar att företag redovisar kostnader samtidigt som de intäkter de är relaterade till. Intäkter och kostnader matchas mot intäkterna uttalande för en tidsperiod (t.ex. ett år, ett kvartal eller en månad). Exempel på matchningsprincipen).och kostnadsförs vid tidpunkten då förmånerna realiseras (matchningsprincipen Matchningsprincip Matchningsprincipen är ett redovisningsbegrepp som dikterar att företag redovisar kostnader samtidigt som de intäkter de är relaterade till. Intäkter och kostnader matchas mot intäkterna uttalande för en tidsperiod (t.ex. ett år, kvartal eller månad). Exempel på matchningsprincipen).

Vanliga orsaker till förutbetalda utgifter

De två vanligaste användningarna av förbetalda utgifter är hyra och försäkring.

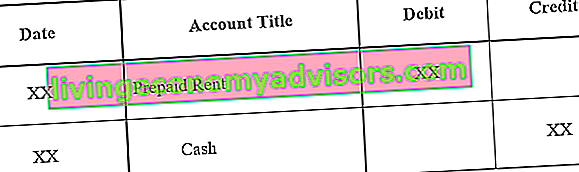

1. Förutbetald hyra är hyran som betalas före hyresperioden. Journalposterna för förutbetald hyra är följande:

Första journalbokning för förutbetald hyra:

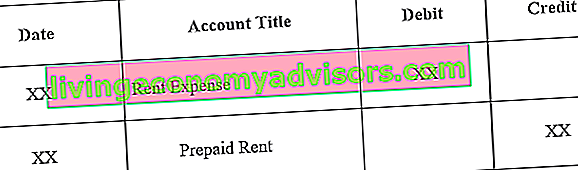

Justering av journalbokning när den förbetalda hyran löper ut:

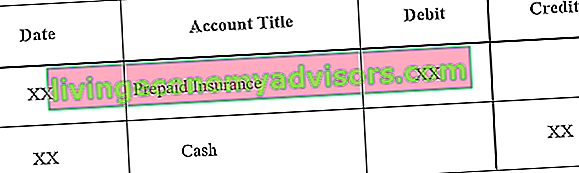

2. Förbetald försäkring är en försäkring som betalas i förskott och som ännu inte har löpt ut på balansdagen. Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = skulder + eget kapital.

Inledande journalbokning för förbetald försäkring:

Justering av journalbokning när förbetald försäkring upphör:

Exempel på förutbetalda utgifter

Vi kommer att titta på två exempel på förutbetalda kostnader:

Exempel nr 1

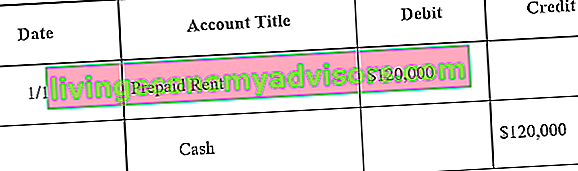

Företaget A tecknar ett ettårigt hyresavtal på ett lager för 10 000 USD per månad. Hyresvärden kräver att företag A betalar det årliga beloppet ($ 120 000) i förskott i början av året.

Den initiala journalposten Journalposter Guide Journalposter är byggstenarna för redovisning, från rapportering till revision av journalposter (som består av Debiteringar och Krediter). Utan ordentlig journalbokning skulle företagens finansiella rapporter vara felaktiga och en fullständig röra. för företag A skulle vara följande:

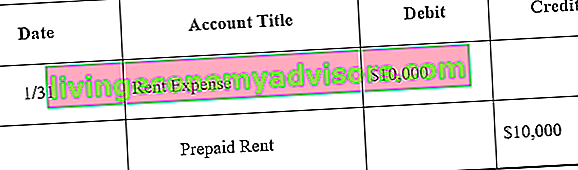

I slutet av en månad skulle företag A ha förbrukat en månad av sitt hyresavtal. Därför måste förbetald hyra justeras:

Obs: En månad motsvarar $ 10.000 ($ 120.000 x 1/12) i hyra.

Den justerande journalbokningen görs varje månad och i slutet av året, när hyresavtalet inte har några framtida ekonomiska fördelar, skulle det förutbetalda hyresaldot vara 0.

Exempel 2

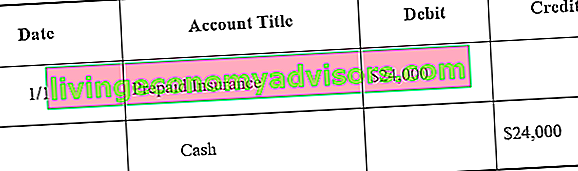

Vid undertecknandet av ettårigt hyresavtal för lagret köper företaget också försäkring för lagret. Företaget betalar 24 000 dollar kontant i förskott för en 12-månaders försäkring för lagret.

Den första journalposten för företag A skulle vara följande:

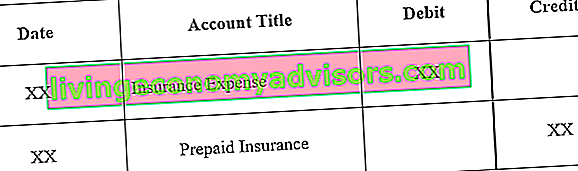

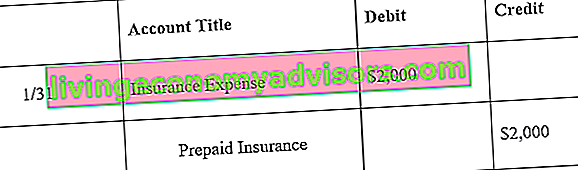

I slutet av en månad skulle företag A ha använt en månad av sin försäkring. Därför måste förbetald försäkring justeras:

Obs! En månad motsvarar $ 2000 ($ 24 000 x 1/12) i försäkring.

Den justerande journalbokningen görs varje månad och i slutet av året, när försäkringen inte har några framtida ekonomiska fördelar, skulle det förbetalda försäkringssaldot vara 0.

Effekt av förutbetalda kostnader på finansiella rapporter

Den första bokföringen för en förutbetald kostnad påverkar inte företagets finansiella rapporter. Tre finansiella rapporter De tre finansiella rapporterna är resultaträkningen, balansräkningen och kassaflödesanalysen. Dessa tre kärnuttalanden är invecklade. Se till exempel det första exemplet på förutbetald hyra. Den första journalposten för förutbetald hyra är en debitering till förutbetald hyra och en kredit till kontanter. Dessa är båda tillgångskonton och ökar eller minskar inte ett företags balansräkning. Kom ihåg att förutbetalda kostnader anses vara en tillgång eftersom de ger framtida ekonomiska fördelar för företaget.

Den justerande journalposten för en förutbetald kostnad påverkar dock både företagets resultaträkning och balansräkning. Se det första exemplet på förutbetald hyra. Den justerande posten den 31 januari skulle resultera i en kostnad på 10 000 dollar (hyreskostnad) och en minskning av tillgångarna med 10 000 dollar (förutbetald hyra). Kostnaden skulle dyka upp i resultaträkningen medan minskningen av förutbetald hyra på 10 000 dollar skulle minska tillgångarna i balansräkningen med 10 000 dollar.

Viktiga takeaways

Förutbetalda kostnader är framtida kostnader som betalas i förskott och därmed initialt redovisas som en tillgång. Eftersom fördelarna med kostnader redovisas minskas och kostnadsförs det relaterade tillgångskontot. Därför är balansräkningen Balansräkning en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = Skulder + Eget kapital återspeglar de oförfallna kostnaderna för de förutbetalda kostnaderna, medan resultaträkningen återspeglar de utgångna kostnaderna. De vanligaste typerna av förbetalda utgifter är förutbetald hyra och förutbetald försäkring.

Fler resurser

Finance erbjuder Financial Modelling & Valuation Analyst (FMVA) ™ FMVA®-certifiering. Gå med i 350 600 studenter som arbetar för företag som Amazon, JP Morgan och Ferrari-certifieringsprogram för dem som vill ta sin karriär till nästa nivå. För att fortsätta lära och utveckla din karriär kommer följande finansresurser att vara till hjälp:

- Analys av kostnadsbeteende Kostnadsanalys av kostnadsbeteende avser ledningens försök att förstå hur driftskostnaderna förändras i förhållande till en förändring i en organisations aktivitetsnivå. Dessa kostnader kan inkludera direkta material, direkt arbetskraft och allmänna kostnader som uppstår genom att utveckla en produkt.

- Kostnadsstruktur Kostnadsstruktur Med kostnadsstruktur avses de typer av kostnader som ett företag ådrar sig och består vanligtvis av fasta och rörliga kostnader. Fasta kostnader förblir oförändrade

- Fasta och variabla kostnader Fasta och variabla kostnader Kostnader är något som kan klassificeras på flera sätt beroende på dess natur. En av de mest populära metoderna är klassificering efter fasta kostnader och rörliga kostnader. Fasta kostnader ändras inte med ökningar / minskningar av produktionsenheter, medan de rörliga kostnaderna är helt beroende

- Finansiell redovisningsteori Finansiell redovisningsteori Finansiell redovisningsteori förklarar "varför" bakom redovisning - skälen till varför transaktioner rapporteras på vissa sätt. Den här guiden hjälper dig att förstå huvudprinciperna bakom Financial Accounting Theory