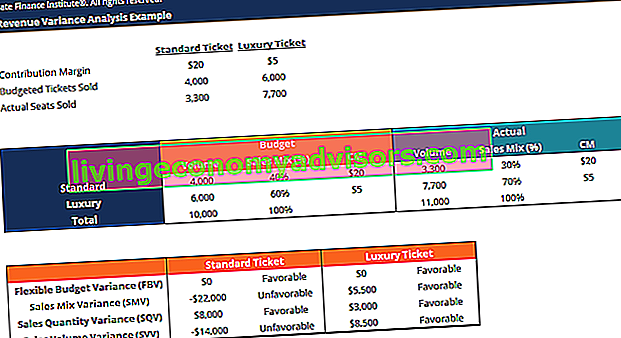

Variansanalys kan sammanfattas som en analys av skillnaden mellan planerat och faktiskt antal. Summan av alla avvikelser ger en bild av det totala över- eller underresultatet för en viss rapporteringsperiod Räkenskapsår (FY) Ett räkenskapsår (FY) är en period på 12 månader eller 52 veckor som används av regeringar och företag för redovisningsändamål för att formulera finansiella rapporter. Ett räkenskapsår (FY) följer inte nödvändigtvis kalenderåret. Det kan vara en period som 1 oktober 2009 - 30 september 2010.. För varje enskild artikel bedömer företagen dess gynnsamhet genom att jämföra faktiska kostnader Fasta och rörliga kostnader Kostnad är något som kan klassificeras på flera sätt beroende på dess natur. En av de mest populära metoderna är klassificering efter fasta kostnader och rörliga kostnader.Fasta kostnader förändras inte med ökningar / minskningar av produktionsenheter, medan rörliga kostnader är enbart beroende och standardkostnader i branschen. Till exempel, om den faktiska kostnaden är lägre än standardkostnaden för råvaror, förutsatt att samma materialvolym antas, skulle det leda till en gynnsam prisvariation (dvs. en kostnadsbesparing). Men om standardkvantiteten var 10 000 stycken material och 15 000 stycken krävdes i produktionen, skulle detta vara en ogynnsam kvantitetsavvikelse eftersom fler material användes än förväntat., en kostnadsbesparing). Men om standardkvantiteten var 10 000 stycken material och 15 000 stycken krävdes i produktionen, skulle detta vara en ogynnsam kvantitetsavvikelse eftersom fler material användes än förväntat., en kostnadsbesparing). Men om standardkvantiteten var 10 000 materialstycken och 15 000 stycken krävdes i produktionen, skulle detta vara en ogynnsam kvantitetsavvikelse eftersom fler material användes än förväntat.

Lär dig variansanalys steg för steg i Finance: s budget- och prognoskurs.

Variansanalysens roll

När standarder jämförs med faktiska prestationsnummer är skillnaden vad vi kallar en "varians". Avvikelser beräknas för både pris och kvantitet på material, arbetskraft och variabla omkostnader och rapporteras till ledningen. Men inte alla avvikelser är viktiga. Ledningen bör bara vara uppmärksam på de som är ovanliga eller särskilt betydelsefulla. Genom att analysera dessa avvikelser kan företag ofta använda informationen för att identifiera ett problem så att det kan åtgärdas eller helt enkelt för att förbättra företagets övergripande resultat.

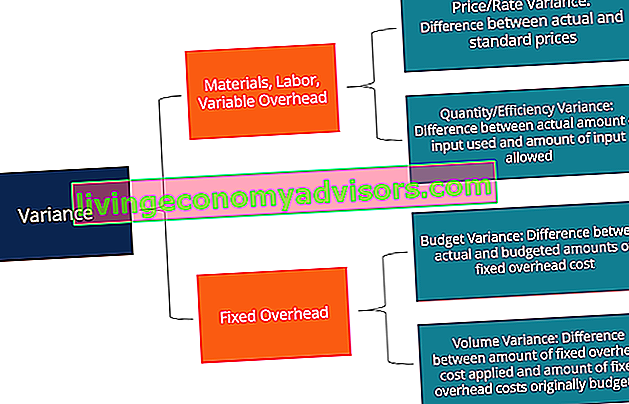

Typer av avvikelser

Som nämnts ovan består material, arbetskraft och variabla omkostnader av variationer i pris och kvantitet / effektivitet. Fast overhead inkluderar dock en volymavvikelse och en budgetavvikelse.

Lär dig variansanalys steg för steg i Finance: s budget- och prognoskurs.

Kolumnmetoden för variansanalys

När man beräknar för avvikelser är det enklaste sättet att följa kolumnmetoden och mata in all relevant information. Denna metod visas bäst genom exemplet nedan:

XYZ Company producerar prylar. Overhead appliceras på produkter baserat på direkt arbetstid. Nämnarens aktivitetsnivå är 4030 timmar. Företagets standardkostnadskort är nedan:

Direktmaterial: 6 stycken per grej till 0,50 USD per stycke

Direktarbete: 1,3 timmar per gadget till 8 $ per timme

Variabel tillverkningskostnad: 1,3 timmar per gadget till 4 $ per timme

Fast tillverkningskostnad: 1,3 timmar per gadget till $ 6 per timme

Under januari producerade företaget 3000 prylar. Den fasta overheadkostnadsbudgeten var 24 180 dollar. De faktiska kostnaderna i januari var följande:

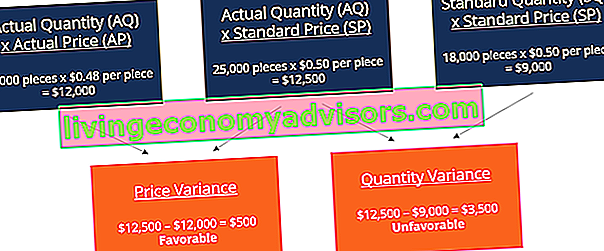

Direktmaterial: 25 000 stycken köpt till en kostnad av 0,48 USD per styck

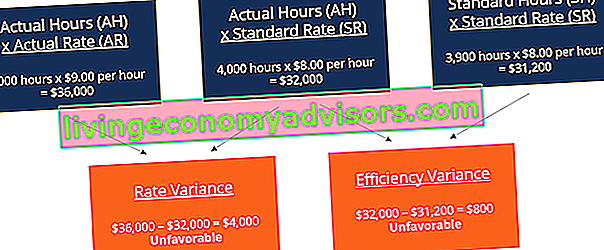

Direkt arbetskraft: 4000 timmar arbetades till en kostnad av $ 36.000

Variabel tillverkningskostnad: Faktisk kostnad var 17 000 dollar

Fast tillverkningskostnad: Faktisk kostnad var $ 25.000

Materialvariation

Om vi lägger till dessa två variabler får vi en total varians på $ 3000 (ogynnsam). Detta innebär att detta är en avvikelse som ledningen bör titta på och försöka förbättra. Även om prisavvikelser är gynnsamma kan ledningen vilja överväga varför företaget behöver mer material än standarden på 18 000 stycken. Detta kan bero på att företaget har förvärvat defekt material eller har problem / fel på maskiner.

Arbetsvariation

När vi lägger till de två variablerna får vi en total varians på 4 800 $ (ogynnsam). Detta är en annan avvikelse som ledningen bör titta på. Ledningen bör ta itu med varför det faktiska arbetskraftspriset är en dollar högre än standarden och varför 1000 timmar mer krävs för produktion. Samma kolumnmetod kan också tillämpas på variabla omkostnader och liknar arbetsformatet eftersom variabla omkostnader tillämpas baserat på arbetstid i detta exempel.

Lär dig variansanalys steg för steg i Finance: s budget- och prognoskurs.

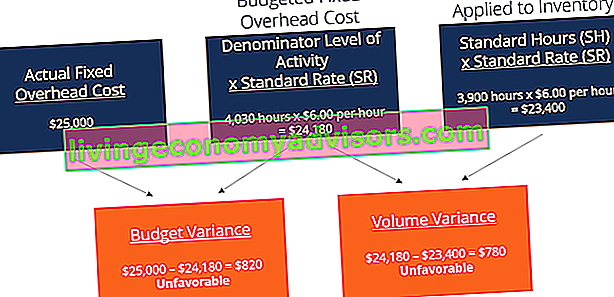

Fast overheadvariation

Om vi lägger till budgetvariansen och volymvariansen får vi en total ogynnsam avvikelse på $ 1600. Återigen är detta något som ledningen kanske vill titta på.

Ladda ner gratismallen

Ange ditt namn och e-post i formuläret nedan och ladda ner gratismallen (från toppen av artikeln) nu!

Rollen för standarder i variansanalys

I kostnadsredovisning är en standard ett riktmärke eller en ”norm” som används för att mäta prestanda. I många organisationer sätts standarder för både kostnad och kvantitet material, arbetskraft och overhead som behövs för att producera varor eller tillhandahålla tjänster. Kvantitetsstandarder anger hur mycket arbete (dvs. i timmar) eller material (dvs. i kilogram) som ska användas vid tillverkning av en enhet av en produkt, medan kostnadsstandarder anger vad den faktiska kostnaden för arbetstiden eller materialet ska vara. Standarder är i huvudsak uppskattade priser eller kvantiteter som ett företag kommer att ådra sig.

Relaterad läsning

Finance är en global leverantör av Financial Modeling & Valuation Analyst (FMVA) ™ FMVA®-certifiering. Gå med i 350 600+ studenter som arbetar för företag som Amazon, JP Morgan och Ferrari-certifieringsprogram och flera andra kurser för finansiella proffs. För att hjälpa dig att utveckla din karriär, kolla in de ytterligare finansresurserna nedan:

- Analys av finansiella rapporter Analys av finansiella rapporter Hur man utför analys av finansiella rapporter. Denna guide kommer att lära dig att utföra analys av resultaträkningen, balansräkningen och kassaflödesanalysen inklusive marginaler, nyckeltal, tillväxt, likviditet, hävstång, avkastning och lönsamhet.

- Finansiell rapport Normalisering Normalisering Finansiella rapporter normalisering innebär att engångskostnader eller intäkter justeras i finansiella rapporter eller mått så att de bara återspeglar de vanliga transaktionerna för ett företag. Bokslut innehåller ofta kostnader som inte utgör ett företags normala affärsverksamhet

- Finansiell redovisningsteori Finansiell redovisningsteori Finansiell redovisningsteori förklarar "varför" bakom redovisning - skälen till varför transaktioner rapporteras på vissa sätt. Den här guiden hjälper dig att förstå huvudprinciperna bakom Financial Accounting Theory

- Princip för intäktsredovisning Princip för intäktsredovisning Principen för intäktsredovisning dikterar processen och tidpunkten för intäkter som redovisas och redovisas som en post i ett företags finansiella rapporter. Teoretiskt sett finns det flera tidpunkter där intäkter kan redovisas av företag.