Break even-analys i ekonomi-, affärs- och kostnadsredovisning Finansiell redovisningsteori Finansiell redovisningsteori förklarar "varför" bakom redovisning - skälen till varför transaktioner rapporteras på vissa sätt. Denna guide hjälper dig att förstå huvudprinciperna bakom Financial Accounting Theory hänvisar till den punkt där totalkostnad och totala intäkter Försäljningsintäkter Försäljningsintäkter är de inkomster som ett företag får från dess försäljning av varor eller tillhandahållande av tjänster. I redovisningen kan termerna "försäljning" och "intäkt" användas och används ofta omväxlande för att betyda samma sak. Intäkter betyder inte nödvändigtvis mottagna kontanter. är jämlika.En break even-point-analys används för att bestämma antalet enheter eller dollar i intäkter som behövs för att täcka totala kostnader (fasta och rörliga kostnader Fasta och variabla kostnader Kostnad är något som kan klassificeras på flera sätt beroende på dess natur. En av de mest populära metoder är klassificering enligt fasta kostnader och rörliga kostnader. Fasta kostnader förändras inte med ökningar / minskningar av produktionsenheter, medan de rörliga kostnaderna är enbart beroende).

Bild: Finans kurs för budgetering och prognoser.

Formel för Break Even-analys

Formeln för jämn analys är som följer:

Jämn kvantitet = Fasta kostnader / (Försäljningspris per enhet - Variabel kostnad per enhet)

Var:

- Fasta kostnader är kostnader som inte förändras med varierande produktion (t.ex. lön, hyra, byggmaskiner).

- Försäljningspris per enhet är försäljningspriset (enhetsförsäljningspris) per enhet.

- Variabel kostnad per enhet är de rörliga kostnader som uppstår för att skapa en enhet.

Det är också bra att notera att försäljningspris per enhet minus rörlig kostnad per enhet är bidragsmarginalen Bidragsmarginal Bidragsmarginal är ett företags försäljningsintäkter minus dess rörliga kostnader. Den resulterande avgiftsmarginalen kan användas för att täcka de fasta kostnaderna (t.ex. hyran), och när de täcks, anses överskott vara intäkter. per enhet. Till exempel, om en boks försäljningspris är $ 100 och dess rörliga kostnader är $ 5 för att göra boken, är $ 95 bidragsmarginalen per enhet och bidrar till att kompensera de fasta kostnaderna.

Exempel på Break Even-analys

Colin är chefschef för företag A, som säljer vattenflaskor. Han fastställde tidigare att de fasta kostnaderna för företag A består av fastighetsskatter, hyreskontrakt och löner för ledande befattningshavare, vilket uppgår till 100 000 dollar. De rörliga kostnaderna Variabla kostnaderna Variabla kostnaderna är kostnader som varierar i proportion till volymen varor eller tjänster som ett företag producerar. Med andra ord är de kostnader som varierar i samband med att producera en vattenflaska är $ 2 per enhet. Vattenflaskan säljs till ett premiumpris på $ 12. Så här bestämmer du brytpunkten för företagets premium vattenflaska:

Jämn kvantitet = $ 100.000 / ($ 12 - $ 2) = 10.000

Därför, med tanke på de fasta kostnaderna, de rörliga kostnaderna och försäljningspriset för vattenflaskorna, skulle företag A behöva sälja 10 000 enheter vattenflaskor för att bryta jämnt.

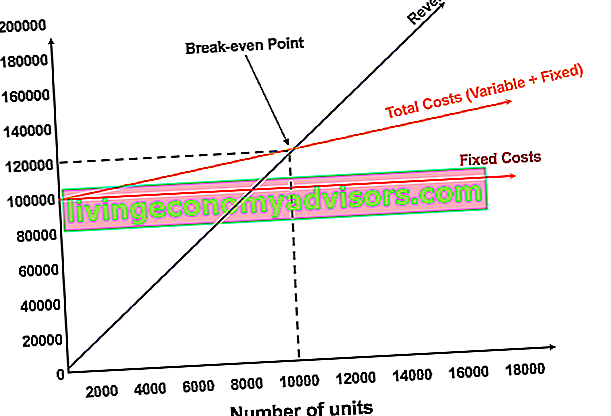

Grafiskt representerar Break Even Point

Den grafiska representationen av enhetsförsäljning och dollarförsäljning som behövs för att jämna ut kallas break-even-diagrammet eller Cost Volume Profit (CVP) CVP-analysguide Cost Volume Profit Analysis (CVP-analys), även kallad Break Even-analys, är ett sätt för företag att bestämma hur förändringar i kostnader (både rörliga och fasta) och försäljningsvolym påverkar företagets vinst. Med denna information kan företag bättre förstå det övergripande resultatdiagrammet. Nedan finns CVP-grafen för exemplet ovan:

Förklaring:

- Antalet enheter finns på X-axeln (horisontell) och dollarn är på Y-axeln (vertikal).

- Den röda linjen representerar de totala fasta kostnaderna på $ 100.000.

- Den blå linjen representerar intäkter per såld enhet. Till exempel skulle försäljning av 10 000 enheter generera 10 000 x 12 $ = 120 000 $ i intäkter.

- Den gula linjen representerar totala kostnader (fasta och rörliga kostnader). Till exempel, om företaget säljer 0 enheter, skulle företaget medföra $ 0 i rörliga kostnader men $ 100.000 i fasta kostnader för de totala kostnaderna på $ 100.000. Om företaget säljer 10.000 enheter skulle företaget ådra sig 10.000 x $ 2 = $ 20.000 i rörliga kostnader och $ 100.000 i fasta kostnader för de totala kostnaderna på $ 120.000.

- Pausen är vid 10 000 enheter. Vid denna tidpunkt skulle intäkterna vara 10.000 x $ 12 = $ 120.000 och kostnaderna skulle vara 10.000 x 2 = $ 20.000 i rörliga kostnader och $ 100.000 i fasta kostnader.

- När antalet enheter överstiger 10 000 skulle företaget göra vinst på de sålda enheterna. Observera att den blå intäktsraden är större än den gula raden för totalkostnader efter att 10 000 enheter har producerats. På samma sätt, om antalet enheter är under 10 000, skulle företaget leda till en förlust. Från 0-9 999 enheter ligger den totala kostnadslinjen över intäktsgraden.

Ladda ner gratismallen

Ange ditt namn och e-post i formuläret nedan och ladda ner gratismallen nu!

Tolkning av Break Even-analys

Som illustreras i diagrammet ovan är den punkt där de totala fasta och rörliga kostnaderna är lika med de totala intäkterna känd som jämnpunkt. Vid jämställdhetsperioden gör inte ett företag vinst eller förlust. Därför kallas "break even point" ofta som "ingen vinst" eller "ingen förlust."

Break-even-analysen är viktig för företagare och chefer för att bestämma hur många enheter (eller intäkter) som behövs för att täcka fasta och rörliga kostnader för verksamheten.

Därför är begreppet "break even point" följande:

- Vinst när intäkter> Total variabel kostnad + Total fast kostnad

- Break-even-punkt när intäkter = Total variabel kostnad + Total fast kostnad

- Förlust när intäkter <Total variabel kostnad + Total fast kostnad

Känslighetsanalys

Break even-analys är ofta en del av känslighetsanalys Vad är känslighetsanalys? Känslighetsanalys är ett verktyg som används i ekonomisk modellering för att analysera hur de olika värdena för en uppsättning oberoende variabler påverkar en beroende variabel och scenarioanalys Scenarioanalys Scenarioanalys är en teknik som används för att analysera beslut genom att spekulera i olika möjliga resultat i finansiella investeringar. I finansiell modellering utförs detta i ekonomisk modellering Vad är ekonomisk modellering Finansiell modellering utförs i Excel för att förutsäga ett företags ekonomiska resultat. Översikt över vad som är ekonomisk modellering, hur & varför man bygger en modell. . Använda målsökning Målsökning Funktionen Målsökning Excel (Vad-om-analys) är en metod för att lösa för en önskad produktion genom att ändra ett antagande som driver den.Funktionen använder ett försök och fel-tillvägagångssätt för att back-lösa problemet genom att koppla in gissningar tills det kommer fram till svaret. Den används för att utföra känslighetsanalys i Excel i Excel, en analytiker kan avgöra hur många enheter som behöver säljas, till vilket pris och till vilken kostnad att jämföra.

Bild: Finance's Financial Modelling Course.

Relaterade avläsningar

Finance är en ledande leverantör av kurser för finansiell analys och certifiering av finansanalytiker FMVA®-certifiering. Gå med i 350 600+ studenter som arbetar för företag som Amazon-, JP Morgan- och Ferrari-program för investmentbank, aktieforskning och ekonomisk planering och analys (FP&A FP&A Roll The Roll för finansiell planering och analys (FP&A) får större betydelse idag eftersom den hjälper till att få fram avgörande analyser av affärsresultat. En FP&A-roll är inte längre begränsad till ledningsrapportering men det kräver också massor av affärsinsikter så att toppledare). För att hjälpa dig att utveckla din karriär, kolla in de ytterligare finansresurserna nedan:

- CVP-mall (Cost Volume Profit) CVP-analysmall Denna CVP-analysmall hjälper dig att göra en jämn analys, beräkna säkerhetsmarginalen och hitta graden av driftskapacitet. Cost Volume Profit (CVP-analys), även kallat Break Even-analys, är ett sätt för företag att bestämma hur förändringar i kostnader (både rörliga och fasta) och försäljningsvolym

- Hur de 3 finansiella rapporterna är länkade Hur de 3 finansiella rapporterna är länkade Hur är de 3 finansiella rapporterna länkade? Vi förklarar hur man kopplar samman de tre finansiella rapporterna för ekonomisk modellering och värdering i Excel. Anslutningar av nettoresultat och balanserade vinstmedel, PP&E, avskrivningar, investeringar, rörelsekapital, finansieringsverksamhet och kassa

- Analys av kostnadsbeteende Kostnadsanalys av kostnadsbeteende avser ledningens försök att förstå hur driftskostnaderna förändras i förhållande till en förändring i en organisations aktivitetsnivå. Dessa kostnader kan inkludera direkta material, direkt arbetskraft och allmänna kostnader som uppstår genom att utveckla en produkt.

- Analys av finansiella rapporter Analys av finansiella rapporter Hur man utför analys av finansiella rapporter. Denna guide kommer att lära dig att utföra analys av resultaträkningen, balansräkningen och kassaflödesanalysen inklusive marginaler, nyckeltal, tillväxt, likviditet, hävstång, avkastning och lönsamhet.