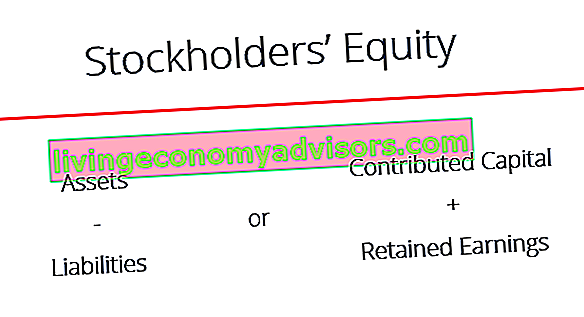

Aktieägarskapital (även känt som aktieägares eget kapital) är ett konto i ett företags balansräkning Balansräkning Balansräkningen är en av de tre grundläggande finansiella rapporterna. Dessa uttalanden är nyckeln till både ekonomisk modellering och redovisning. I balansräkningen visas företagets totala tillgångar och hur dessa tillgångar finansieras, antingen genom skuld eller eget kapital. Tillgångar = Skulder + Eget kapital som består av aktiekapital Aktiekapital Aktiekapital (aktiekapital, eget kapital, tillskjutet kapital eller inbetalt kapital) är det belopp som investeras av företagets aktieägare för användning i verksamheten. När ett företag skapas, om dess enda tillgång är kontanterna som investeras av aktieägarna, balanseras balansräkningen genom aktiekapital plus kvarvarande vinst. Det representerar också restvärdet på tillgångar minus skulder.Genom att omorganisera den ursprungliga redovisningsekvationen, tillgångar = skulder + aktieägarandel, kan den också uttryckas som aktieägare = tillgångar - skulder.

Aktieinnehav ger mycket användbar information vid analys av finansiella rapporter. Tre finansiella rapporter De tre finansiella rapporterna är resultaträkningen, balansräkningen och kassaflödesanalysen. Dessa tre kärnuttalanden är invecklade. I händelse av likvidation är aktieägare senare i linje än skuldinnehavare för att få några betalningar. Detta innebär att obligationsinnehavare betalas före aktieägare. Därför är skuldägare inte särskilt intresserade av värdet på eget kapital utöver det allmänna kapitalet för att fastställa den totala solvensen. Aktieägare är dock bekymrade över både skulder och eget kapital eftersom eget kapital endast kan betalas efter att obligationsinnehavare har betalats.

Komponenter av aktieägarnas kapital

Aktieägarnas eget kapital påverkas av flera komponenter:

- Aktiekapital - belopp som den rapporterande enheten erhållit från transaktioner med dess ägare kallas aktiekapital Aktiekapital Aktiekapital (aktiekapital, eget kapital, tillskjutet kapital eller inbetalt kapital) är det belopp som bolagets aktieägare investerat för användning i verksamheten. När ett företag skapas, om dess enda tillgång är det kontanter som investeras av aktieägarna, balanseras balansräkningen genom aktiekapital.

- Balanserade intäkter - belopp som intjänats genom inkomst, kallat Balanserat resultat och ackumulerat övrigt totalinkomst (endast för IFRS). Klicka på länken ovan för mer information om kvarvarande vinst.

- Nettoresultat och utdelning - Nettoresultatet ökar kvarvarande vinst medan utdelning minskar balanserade vinstmedel.

# 1 Bidraget kapital

Bidraget kapital (aktiekapital Aktiekapital Aktiekapital (aktiekapital, eget kapital, tillskjutet kapital eller inbetalt kapital) är det belopp som investeras av företagets aktieägare för användning i verksamheten. När ett företag skapas, om dess enda tillgång är det kontanter som investeras av aktieägarna, sedan balanseras balansräkningen genom aktiekapital) avser belopp som det rapporterande företaget erhållit från transaktioner med aktieägarna. Företag kan generellt utfärda antingen stamaktier eller preferensaktier. Vanliga aktier representerar kvarvarande ägande i ett företag och vid likvidation eller utdelning kan stamaktier endast få betalningar efter att föredragna aktieägare har betalats först.

Om ett företag skulle utfärda 10 000 stamaktier för 50 USD vardera skulle det tillförda kapitalet vara lika med 500 000 USD. Journaljournalen skulle vara:

DR Cash 500.000

CR-stamaktier 500 000

Förutom att aktier säljs kontant som i föregående exempel är det vanligt att se företag som säljer aktier på teckningsbasis. I dessa situationer gör köparen vanligtvis en handpenning vid köp av ett visst antal aktier och samtycker till att betala återstående belopp vid ett senare tillfälle. Till exempel, om XYZ Company säljer 10 000 stamaktier för vardera 10 dollar vardera på en prenumerationsbasis som kräver att köparen betalar 3 dollar per aktie när kontraktet undertecknas och resterande saldo 2 månader senare, skulle bokföringen se ut enligt följande:

DR Cash 30 000

DR-andelar Prenumerationer 70 000

CR-stamaktier tecknade 100 000

Aktieprenumerationsfunktionerna liknar kontot kundkontot. När den erhållna betalningen är betald i sin helhet stängs det vanliga aktietecknade kontot och aktierna utfärdas till köparen.

DR Cash 70 000

CR-aktieprenumerationer 70 000

DR stamaktier tecknade 100 000

CR-stamaktier 100 000

Mer Dela terminologi

Några fler termer är viktiga för redovisning av aktierelaterade transaktioner. Antalet godkända aktier är det antal aktier som bolaget får utfärda enligt bolagsordningen. Antalet utgivna aktier avser antalet aktier som utfärdats av företaget och kan ägas av antingen externa investerare eller av företaget självt. Slutligen avser antalet utestående aktier aktier som endast ägs av externa investerare, medan aktier som ägs av det utgivande bolaget kallas egna aktier.

Förhållandet kan visualiseras enligt följande:

Auktoriserade aktier ≥ Utgivna aktier ≥ Utestående aktier

Om skillnaden mellan utgivna aktier och utestående aktier är lika med antalet egna aktier.

# 2 Behållna intäkter

Balanserade vinstmedel (RE) är ett företags vinster Nettoresultat Nettoresultatet är en viktig post, inte bara i resultaträkningen utan i alla tre kärnredovisningarna. Medan den uppnås genom resultaträkningen används nettovinsten också i både balansräkningen och kassaflödesanalysen. som inte delas ut som utdelning till aktieägare (aktieägare) utan istället fördelas för investering tillbaka i verksamheten. Balanserade vinster kan användas för finansiering av rörelsekapital Nettorörelsekapital Nettorörelsekapital (NWC) är skillnaden mellan ett företags omsättningstillgångar (netto efter kontanter) och kortfristiga skulder (netto efter skuld) i dess balansräkning. Det är ett mått på ett företags likviditet och dess förmåga att uppfylla kortfristiga åtaganden samt fondens verksamhet. Den idealiska positionen är att, köp av anläggningstillgångar,eller skuldservice, bland annat.

För att beräkna balanserade vinstmedel läggs saldot på balanserade vinstmedel till nettoresultatet eller nettoförlusten och sedan dras utdelningen. En sammanfattande rapport som kallas en redogörelse för balanserade vinstmedel upprätthålls också och beskriver förändringarna i balanserade vinstmedel under en viss period.

Formeln för balanserad vinst är följande:

Balanserade vinster = Startperiod Balanserade vinster + Nettoresultat / förlust - Kontantutdelning - Aktieutdelning

Läs mer i Finansguiden för kvarvarande vinst.

# 3 Utdelningar

Utdelningar från företag till sina aktieägare (aktieägare) är helt diskretionära. Företag har ingen som helst skyldighet att betala ut utdelning förrän de formellt har förklarats av styrelsen. Det finns fyra viktiga datum när det gäller utdelningsutbetalningar, varav två kräver specifika bokföringsbehandlingar när det gäller journalbokningar. Det finns olika slags utdelningar som företag kan kompensera sina aktieägare, varav kontanter och aktier är vanligast.

| Datum | Förklaring | Dagboksanteckning |

| Deklarationsdatum | När styrelsen förklarar en utdelning, registrerar företaget en skyldighet att betala via ett utdelningskonto | DR behållit resultatet CR-utdelningar |

| Ex-utdelningsdatum | Datum då en aktie handlas utan rätt att erhålla en utdelning som deklareras. Före ex-utdelningsdagen skulle en investerare ha rätt till utdelning. | Ingen journalpost |

| Datum för inspelning | Datumet då företaget sammanställer listan över aktieägare för att erhålla utdelning | Ingen journalpost |

| Betalningsdatum | När kontanter eller annan form av utdelning faktiskt betalas till aktieägaren | DR-utdelning CR kontanter |

Applikationer för personlig investering

Med olika skuld- och kapitalinstrument i åtanke kan vi tillämpa denna kunskap på våra egna personliga investeringsbeslut. Även om många investeringsbeslut beror på vilken risknivå vi vill ta, kan vi inte försumma alla de viktigaste komponenterna ovan. Obligationer är avtalsenliga skulder där årliga betalningar är garanterade såvida inte emittenten har mislighållt, medan utdelningar från ägande av aktier är diskretionära och inte fasta.

När det gäller betalnings- och likvidationsordern ligger obligationsinnehavarna före preferensaktieägare, som i sin tur ligger före gemensamma aktieägare. Ur en investerares perspektiv är därför skuld den minst riskabla investeringen, och för företag är det den billigaste finansieringskällan eftersom räntebetalningar är avdragsgilla för skatteändamål och också för att skulder i allmänhet ger lägre avkastning till investerare. Skuld är dock också den riskfyllda finansieringsformen för företag eftersom företaget måste upprätthålla avtalet med obligationsinnehavare för att göra de vanliga räntebetalningarna oavsett ekonomiska tider.

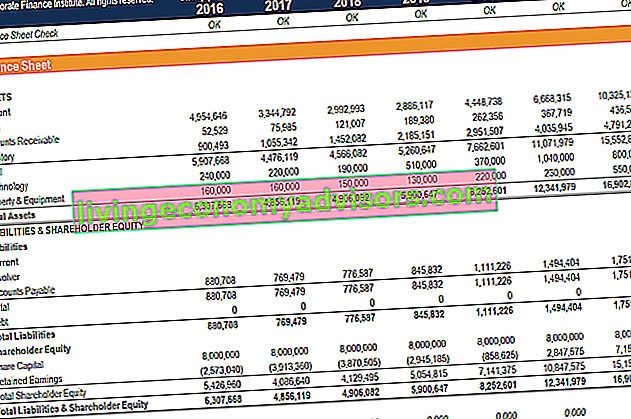

Ansökningar inom ekonomisk modellering

Beräkning av eget kapital är ett viktigt steg i ekonomisk modellering Vad är ekonomisk modellering Finansiell modellering utförs i Excel för att förutsäga företagets ekonomiska resultat. Översikt över vad som är ekonomisk modellering, hur & varför man bygger en modell. . Detta är vanligtvis ett av de sista stegen i att prognostisera balansposterna. Projicera balansräkningsposter. Att projicera balansräkningsposter innebär att man analyserar rörelsekapital, PP&E, skuldaktiekapital och nettoresultat. Denna guide beskriver hur man beräknar. Nedan följer ett exempel på en skärmdump av en finansiell modell där du kan se kapitalandelen i balansräkningen.

För att lära dig mer, starta våra finansiella modelleringskurser nu!

Intressentkapitalet avslutas

Detta har varit en guide till eget kapital (eget kapital), olika sätt att beräkna det och varför mätvärdena är viktiga i företagsfinansiering. För att fortsätta lära dig och utveckla din karriär rekommenderar vi starkt dessa ytterligare finansresurser:

- Hur länkar de tre finansiella rapporterna Hur de 3 finansiella rapporterna är kopplade Hur är de 3 finansiella rapporterna kopplade ihop? Vi förklarar hur man kopplar samman de tre finansiella rapporterna för ekonomisk modellering och värdering i Excel. Anslutningar av nettoresultat och balanserade vinstmedel, PP&E, avskrivningar, investeringar, rörelsekapital, finansieringsverksamhet och kassa

- Analysguide för finansiella rapporter Analys av finansiella rapporter Hur man utför analys av finansiella rapporter. Denna guide kommer att lära dig att utföra analys av resultaträkningen, balansräkningen och kassaflödesanalysen inklusive marginaler, nyckeltal, tillväxt, likviditet, hävstång, avkastning och lönsamhet.

- Guide för ekonomisk modellering Gratis guide för ekonomisk modellering Denna guide för ekonomisk modellering täcker Excel-tips och bästa praxis om antaganden, drivrutiner, prognoser, länkar de tre uttalandena, DCF-analys, mer

- Hur man blir en bra finansanalytiker Analyst Trifecta®-guiden Den ultimata guiden för hur man ska bli en ekonomisk analytiker i världsklass. Vill du bli en ekonomisk analytiker i världsklass? Vill du följa branschledande bästa praxis och sticka ut från mängden? Vår process, kallad The Analyst Trifecta®, består av analys, presentation och mjuka färdigheter